بیمه جنگ چیست؟ پوششهای آن کدام است؟ آیا خرید بیمه جنگ منطقی است؟ بیمه جنگ چند درصد از خسارت ها را پوشش می دهد؟ با توجه به شرایط خاصی که کشورمان در سال 1404 و اوایل سال 1405 دچار شد، خیلی از شرکت های بیمه ای، نوعی از بیمه با عنوان بیمه جنگ را هم به لیست بیمه های خود اضافه کردند. در این خصوص سوالات زیادی وجود دارد، به همین دلیل در این مقاله از آکادمی کارینکس قصد داریم با پرداختن به موضوع بیمه جنگ، سوالات مطرح شده را پاسخ دهیم.

در دنیای امروز، ریسک های ناشی از جنگ، درگیری مسلحانه، شورش های گسترده و تنش های سیاسی، دیگر ففط یک موضوع نظامی یا امنیتی نیستند، بلکه به یکی از جدی ترین تهدیدها برای دارایی ها، کسب و کارها، زنجیره تامین و سرمایه گذاری تبدیل شده اند.

در جنگ های اخیر علیه ایران دیدیم که جنگ فقط به تخریب زیرساخت ها یا مناطق مرزی محدود نمی شود و متاسفانه می تواند آثار گسترده ای در کل کشور داشته باشد. در واقع جنگ، از حملونقل بینالمللی گرفته تا فعالیت کارخانهها، انبارها، پروژههای عمرانی، تجارت خارجی و حتی عملیات روزمره شرکتها را تحت تاثیر قرار دهد.

در چنین شرایطی، موضوعی به نام بیمه جنگ اهمیت پیدا میکند. این نوع بیمه، برای جبران خسارتهایی طراحی شده که در نتیجه جنگ، حمله نظامی، عملیات خصمانه، شورش، انقلاب، کودتا یا برخی آشوبهای شدید ایجاد میشوند. از آنجا که بیشتر بیمهنامههای عادی، خسارتهای ناشی از جنگ را بهعنوان استثنا از پوشش خارج میکنند، داشتن بیمه جنگ می تواند سودمند باشد.

بیمه جنگ میتواند بخشی از خسارتهای سنگین و غیرقابلپیشبینی را پوشش دهد و همچنین به استمرار فعالیت اقتصادی در شرایط بیثبات کمک کند.

اگر به دنبال شناخت دقیق بیمه جنگ و کاربردهای آن در دنیای واقعی هستید، این مقاله میتواند تصویری روشن و کاربردی در اختیار شما قرار دهد.

بیمه جنگ چیست؟ به زبان ساده

پاسخ کوتاه: به طور خلاصه بیمه جنگ نوعی پوشش بیمه ای برای جبران خسارت های ناشی از جنگ و رویدادهای مرتبط با آن است، مثل تخریب ساختمان، آسیب به وسایل حمل و نقل، انفجار، آتش سوزی ناشی از عملیات نظامی و یا حتی اختلال در فعالیت های تجاری در اثر درگیری های گسترده.

به بیان ساده، اگر یک دارایی یا فعالیت اقتصادی به دلیل جنگ یا رخدادهای شبیه به جنگ دچار خسارت شود و این خطر در بیمهنامه پوشش داده شده باشد، بیمهگر مطابق شرایط قرارداد خسارت را جبران میکند.

اما از نگاه تخصصی، بیمه جنگ نوعی بیمه تکمیلی یا الحاقی است که ریسکهای ناشی از جنگ، انفجار طی عملیات نظامی، شورش ها و اغتشاشات، تروریسم، کودتا و غیره را تحت پوشش قرار می دهد. این بیمه هم به صورت مستقل و هم به صورت بیمه الحاقی می تواند مورد استفاده قرار گیرد.

بیمه جنگ اغلب بهصورت یک کلوز اضافه بر روی بیمهنامههای اصلی مانند بیمه باربری، بیمه بدنه کشتی، بیمه هواپیما، بیمه اموال یا بیمه مهندسی نیز ارائه میشود.

علت وجود این پوشش به صورت مستقل آن است که ریسک جنگ، ریسکی فاجعهبار، انباشته و غیرقابل پیشبینی است. یعنی ممکن است در یک حادثه واحد، خسارتهای بسیار گسترده و همزمان به تعداد زیادی از بیمهگذاران وارد شود. به همین دلیل، شرکتهای بیمه معمولاً این خطر را در بیمههای عادی نمیپذیرند مگر با شرایط و نرخ خاص.

بیمه جنگ چند درصد خسارت را میدهد؟

متاسفانه در قانون بانک مرکزی اشاره صریح به میزان پرداخت خسارت بیمه جنگ نشده است، اما بسته به شرکت بیمه و پوشش های ارائه شده، پرداخت خسارت می تواند به صورت میانگین تا 70 درصد ( و در برخی موارد تا 100 درصد) صورت بگیرد.

تفاوت بیمه جنگ با بیمههای معمولی چیست؟

یکی از مهمترین نکات این است که بیشتر بیمهنامههای رایج، از جمله بیمه آتشسوزی، بیمه بدنه، بیمه باربری یا بیمه مهندسی، جنگ را در بخش استثنائات قرار میدهند. یعنی اگر خسارت ناشی از عملیات جنگی باشد، بیمهگر تعهدی به پرداخت ندارد؛ حتی اگر همان خسارت در شرایط عادی تحت پوشش باشد.

برای مثال:

- اگر انباری بر اثر حادثه معمولی دچار آتشسوزی شود، ممکن است بیمه آتشسوزی خسارت را پوشش دهد.

- اما اگر همان انبار در اثر حمله موشکی یا انفجار ناشی از درگیری نظامی آسیب ببیند، معمولاً بدون داشتن پوشش جنگ، خسارت قابل پرداخت نیست.

بنابراین بیمه جنگ برای پر کردن همین خلأ طراحی شده است.

چرا بیمه جنگ ضروری است؟

با توجه به جنگ های خصمانه اخیر دشمنان علیه خاک ایران، خیلی از مردم واژه بیمه جنگ را جستجو می کنند. در واقع ضرورت بیمه جنگ برای چنین روزهایی است تا اطمینان خاطر برای دارندگان املاک، ساختمان ها، وسایل نقلیه و صاحبان کسب و کار ایجاد کند که خسارت های ناشی از جنگ، در بدترین حالت می تواند تا حد قابل توجهی جبران شود.

اگرچه دولت خود را موظف می داند که در بازسازی منازل و ساختمان های آسیب دیده به مردم یاری برساند، اما بیمه جنگ میتواند اطمینان خاطر بیشتری ایجاد کند، چرا که به عقیده خیلی ها، پیگیری خسارت از دولت ممکن است زمانبر باشد، اما شرکت های بیمه ای با سرعت بیشتری می توانند کارشناسی خسارت را انجام دهند.

در ادامه در مورد اهمیت بیمه جنگ بیشتر خواهیم گفت:

دلیل 1؛ خسارتهای جنگ معمولاً بسیار سنگین هستند!

برخلاف بسیاری از ریسکهای روزمره، خسارتهای ناشی از جنگ اغلب در مقیاس بزرگ اتفاق میافتند. ممکن است در یک حمله یا درگیری، چندین وسیله نقلیه، انبار، محموله، ساختمان یا خط تولید بهصورت همزمان آسیب ببینند. این نوع زیانها میتوانند برای یک کسبوکار، بهویژه اگر سرمایه بالایی درگیر باشد، بسیار سنگین و حتی نابودکننده باشند.

دلیل 2؛ بیمه جنگ باعث آرامش نسبی در زمان بحران میشود.

هرچند هیچ بیمهای نمیتواند خودِ جنگ را حذف کند، اما میتواند پیامدهای مالی احتمالی آن را تا حدی مدیریت کند. همین موضوع به مردم و صاحبان کسب و کار کمک میکند در شرایط بحرانی با شوک مالی کمتری مواجه شوند و همین موضوع سبب آرامش آنها در شرایط وقوع بحران خواهد شد.

دلیل 3؛ بیمههای معمول اغلب جنگ را پوشش نمیدهند.

یکی از دلایل اصلی ضرورت بیمه جنگ این است که بسیاری از افراد یا شرکتها تصور میکنند بیمههای عادیشان همه نوع خسارتی را جبران میکند؛ در حالی که در عمل، خطر جنگ تقریباً همیشه در استثنائات قرار دارد. بنابراین ممکن است درست در زمانی که بیشترین نیاز به پوشش وجود دارد، بیمهگذار متوجه شود که قراردادش شامل آن حادثه نمیشود.

دلیل 4؛ فعالیت اقتصادی در مناطق پرتنش بدون پوشش کافی بسیار پرریسک است.

شرکتهایی که در حوزههای صادرات، واردات، حملونقل، انرژی، پروژههای عمرانی، ساختوساز، لجستیک یا فعالیتهای فرامرزی حضور دارند، بیش از دیگران در معرض ریسکهای ژئوپلیتیکی هستند. برای این دسته از فعالان اقتصادی، بیمه جنگ یک ابزار ضروری برای مدیریت ریسک و حفظ تداوم کسبوکار است.

دلیل 5؛ برخی قراردادها داشتن بیمه جنگ را الزام میکنند.

در بسیاری از قراردادهای بینالمللی، بهویژه در حملونقل دریایی، اجاره کشتی، پروژههای برونمرزی یا حمل بار به مناطق خاص، داشتن پوشش جنگی یک شرط قراردادی است. در چنین مواردی، بیمه جنگ فقط یک سپر مالی نیست، بلکه پیشنیاز ورود به معامله محسوب میشود.

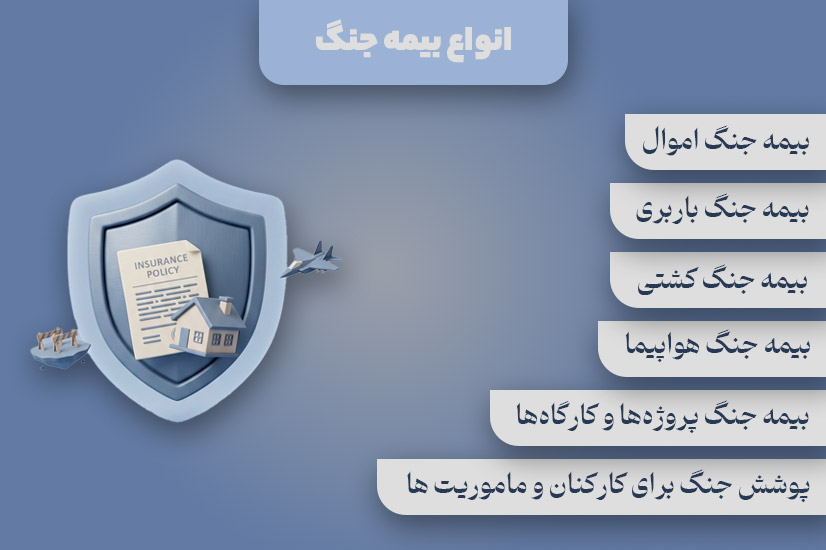

انواع بیمه جنگ

بیمه جنگ بسته به موضوع بیمه و حوزه فعالیت، در چند قالب اصلی ارائه میشود. در عمل، این پوشش ممکن است مستقل یا بهصورت الحاقیه به بیمهنامههای دیگر صادر شود.

الف؛ بیمه جنگ اموال

این نوع پوشش برای ساختمانها، انبارها، تجهیزات، ماشینآلات، تأسیسات و سایر داراییهای فیزیکی در نظر گرفته میشود. اگر این اموال در نتیجه حمله نظامی، انفجار ناشی از جنگ، شورش گسترده یا عملیات خصمانه دچار خسارت شوند، بیمهگر طبق شرایط قرارداد جبران خسارت میکند.

این پوشش برای کارخانهها، شرکتهای صنعتی، انبارهای کالا، تأسیسات حساس و مراکز لجستیکی اهمیت بالایی دارد.

ب؛ بیمه جنگ باربری

یکی از مهمترین حوزههای کاربرد بیمه جنگ، بیمه باربری است. در تجارت بینالملل، کالاها ممکن است از مسیرهایی عبور کنند که در معرض تهدیدهای جنگی، توقیف نظامی، حمله به کشتی، انفجار در بندر یا عملیات خصمانه باشند. در چنین شرایطی، پوشش جنگ باربری میتواند از منافع صاحب کالا محافظت کند.

این پوشش برای واردکنندگان، صادرکنندگان، فورواردرها و شرکتهای لجستیکی بسیار مهم است.

ج؛ بیمه جنگ کشتی

کشتیها در شرایط تنش منطقهای، بیش از بسیاری از داراییها در معرض تهدید قرار دارند. ریسکهایی مانند حمله موشکی، مین دریایی، توقیف، مصادره، ربایش، آسیب ناشی از عملیات نظامی یا بسته شدن مسیرهای دریایی، از جمله خطراتی هستند که ممکن است تحت پوشش بیمه جنگ کشتی قرار بگیرند.

د؛ بیمه جنگ هواپیما

در صنعت هوانوردی نیز خطرات جنگی جایگاه ویژهای دارند. آسیب به هواپیما در فرودگاه یا حین پرواز، توقیف، اقدامات خصمانه، شورش و عملیات مسلحانه از جمله مواردی هستند که در پوششهای جنگی صنعت هوایی دیده میشوند. خطوط هوایی، شرکتهای چارتر و اپراتورهای هوانوردی باید این ریسکها را بهصورت جداگانه مدیریت کنند.

ه؛ بیمه جنگ پروژهها و کارگاهها

پروژههای عمرانی، نفت و گاز، خطوط انتقال، تأسیسات زیرساختی و کارگاههای صنعتی که در مناطق ناپایدار اجرا میشوند، ممکن است نیازمند پوشش جنگ باشند. در این پروژهها، کوچکترین اختلال امنیتی میتواند خسارتهای مالی هنگفتی ایجاد کند.

و؛ پوشش جنگ برای کارکنان و ماموریت ها

در برخی موارد، شرکتها برای کارکنان اعزامی یا برای مسئولیتهای خاص خود در مناطق بحرانخیز، پوششهای مرتبط با جنگ یا خطرات سیاسی تهیه میکنند. این نوع پوششها معمولاً ترکیبی از بیمه حوادث، مسئولیت، تخلیه اضطراری و کمکرسانی ویژه هستند و بسته به قرارداد، دامنه متفاوتی دارند.

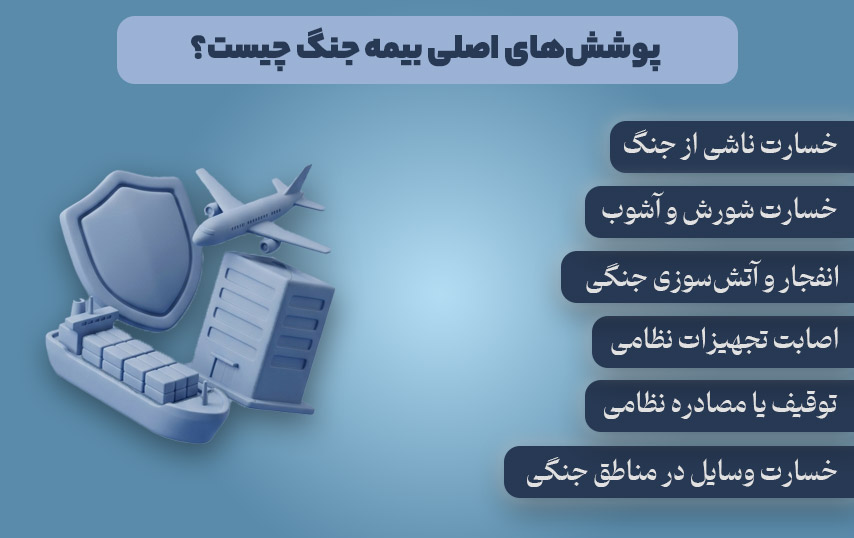

پوششهای اصلی بیمه جنگ چیست؟

به طور خلاصه، پوشش های اصلی جنگ خسارت های ناشی از جنگ و درگیری مسلحانه، شورش، آشوب، کودتا، انفجار ناشی از عملیات نظامی، اصابت مهمات جنگی، آسیب به ساختمان و وسایل نقلیه را در بر میگیرد. در ادامه این پوشش ها ( که بسته به نوع بیمه نامه و شرکت بیمه متفاوت است) را به صورت دقیق تر بررسی خواهیم کرد:

1- خسارت ناشی از جنگ و درگیری مسلحانه

اصلیترین پوشش، جبران خسارتهایی است که مستقیماً در نتیجه جنگ، حمله نظامی، عملیات خصمانه یا درگیری مسلحانه به وجود آمدهاند. این خسارت میتواند شامل تخریب کامل یا جزئی اموال، آسیب به وسایل حملونقل یا نابودی محمولهها باشد.

2- خسارت ناشی از شورش، انقلاب و آشوبهای شدید

در برخی بیمهنامهها، خطراتی مانند شورش، بلوا، قیام، انقلاب، کودتا یا ناآرامیهای گسترده نیز در چارچوب پوشش جنگ یا نزدیک به آن ارائه میشوند. البته باید توجه داشت که در بعضی قراردادها، این موارد بهصورت جداگانه و با تعریف خاص پوشش داده میشوند.

3- انفجار و آتشسوزی ناشی از عملیات جنگی

اگر بر اثر حمله نظامی، انفجار رخ دهد یا آتشسوزی ایجاد شود و این حادثه به اموال یا تجهیزات خسارت بزند، بیمه جنگ میتواند آن را پوشش دهد؛ حتی اگر در ظاهر، علت مستقیم خسارت آتشسوزی باشد. نکته مهم این است که منشأ حادثه جنگی بوده باشد.

4- برخورد یا اصابت تجهیزات و تسلیحات نظامی

اصابت موشک، گلوله، پهپاد، راکت، مین یا سایر تجهیزات نظامی به دارایی بیمهشده ( مثل ساختمان ها و وسایل نقلیه) ، از موارد رایج در پوششهای جنگی است. این موضوع بهویژه در بیمه کشتی، هواپیما، انبارها و تأسیسات صنعتی اهمیت دارد.

5- توقیف، مصادره یا بازداشت توسط نیروهای نظامی یا مقامات در شرایط جنگی

در برخی کلوزهای بیمه جنگ، ریسکهایی مانند توقیف کشتی، بازداشت وسیله نقلیه، مصادره اموال یا جلوگیری از ادامه مسیر در نتیجه شرایط جنگی نیز تحت پوشش قرار میگیرد. البته دامنه این پوشش بسیار وابسته به متن قرارداد است و باید با دقت بررسی شود.

6- خسارت به وسایل حملونقل در مناطق جنگی

خودرو، کشتی، هواپیما، کامیون یا قطارهایی که در مسیرهای پرخطر فعالیت میکنند، ممکن است در اثر عملیات جنگی، حمله مسلحانه یا بسته شدن مسیرها دچار خسارت شوند، به همین دلیل بیمه جنگ خسارت های ناشی از این حوادث را هم پوشش میدهد.

بیمه جنگ چه خسارت هایی را پوشش نمی دهد؟

به طور خلاصه، بیمه جنگ خسارت عمدی از سوی بیمه گذار، مشارکت در عملیات نظامی، سلاح های کشتار جمعی و خطرات هسته ای، خسارتهای خارج از محدوده جغرافیایی یا زمانی بیمهنامه و زیان های غیر مستقیم ( مثل افت فروش، کاهش درآمد) را پوشش نمیدهد.

در ادامه این موارد را به صورت دقیق تر بررسی خواهیم کرد:

- خسارت عمدی از سوی بیمهگذار: اگر خسارت بهصورت عمدی و با دخالت مستقیم بیمهگذار، نمایندگان او یا افراد ذینفع ایجاد شده باشد، بیمهگر تعهدی به پرداخت ندارد.

- مشارکت مستقیم در عملیات نظامی: اگر شخص یا شرکت بیمهشده مستقیماً در درگیری مسلحانه، عملیات نظامی یا اقدامات تهاجمی مشارکت داشته باشد، بسیاری از بیمهنامهها خسارت ناشی از این وضعیت را نمیپذیرند.

- سلاحهای کشتار جمعی و خطرات هستهای: در بسیاری از قراردادها، خسارت ناشی از جنگ هستهای، تشعشعات رادیواکتیو، آلودگی شیمیایی یا بیولوژیک گسترده از شمول بیمه خارج است. این موارد به دلیل شدت خسارت و دشواری بیمهپذیری، معمولاً استثنا میشوند.

- زیانهای غیرمستقیم گسترده: گاهی بیمهگذار تصور میکند هر نوع زیان ناشی از جنگ قابل مطالبه است، اما در عمل بسیاری از زیانهای غیرمستقیم مانند کاهش فروش، افت ارزش بازار، از دست رفتن فرصت تجاری، وقفه طولانی در کسبوکار یا خسارت اعتباری، بدون داشتن پوششهای تکمیلی خاص، قابل پرداخت نیستند.

- خسارتهای خارج از محدوده جغرافیایی یا زمانی بیمهنامه: ممکن است بیمهنامه فقط برای یک مسیر، منطقه، کشور یا بازه زمانی خاص صادر شده باشد. در این صورت، خسارت خارج از آن حدود تحت پوشش قرار نمیگیرد.

سازکار بیمه جنگ چگونه است؟

بیمه جنگ بر پایه ارزیابی دقیق ریسک صادر میشود. شرکت بیمه معمولاً پیش از صدور بیمهنامه، عواملی مانند موقعیت جغرافیایی، نوع فعالیت، ارزش دارایی، مدت پوشش، مسیر حمل، سطح تنش منطقه، سوابق خسارت و احتمال انباشت ریسک را بررسی میکند. هرچه ریسک بالاتر باشد، حق بیمه نیز بیشتر خواهد بود.

پس از صدور بیمهنامه، اگر حادثهای رخ دهد، بیمهگذار باید در کوتاهترین زمان ممکن اعلام خسارت کند، مدارک لازم را ارائه دهد و همکاری لازم را برای ارزیابی حادثه انجام دهد. در بسیاری از موارد، کارشناسی خسارت در شرایط جنگی دشوار است و ممکن است نیاز به اسناد تکمیلی، گزارش مراجع رسمی، مستندات حمل، تصاویر، گزارش فرماندهی بندر، گزارش فرودگاه یا اسناد امنیتی وجود داشته باشد.

پرداخت خسارت نیز تابع شرایط قرارداد، سقف تعهد، فرانشیز، نوع خطر پوششدادهشده و امکان احراز رابطه مستقیم بین حادثه و شرایط جنگی است.

عوامل بر نرخ (قیمت) بیمه جنگ چیست؟

نرخ بیمه جنگ ثابت نیست و به عوامل متعددی بستگی دارد:

- سطح ریسک منطقه: هرچه منطقه بحرانیتر باشد، نرخ بالاتر است.

- نوع دارایی یا فعالیت: کشتی، هواپیما، محموله، کارخانه یا پروژه، هرکدام نرخ متفاوتی دارند.

- ارزش سرمایه مورد بیمه: طبیعی است که با افزایش ارزش دارایی، حق بیمه نیز بیشتر شود.

- مدت پوشش: پوشش کوتاهمدت، موردی یا سالانه میتواند نرخهای مختلفی داشته باشد.

- سوابق خسارت و سابقه بیمهگذار: سابقه مثبت ممکن است در شرایط بیمهنامه اثرگذار باشد.

- وضعیت ژئوپلیتیکی روز: بیمه جنگ از جمله بیمههایی است که شدیداً تحت تأثیر تحولات سیاسی و امنیتی قرار دارد.

بیمه جنگ در صنایع مختلف

بیمه جنگ در برخی صنایع اهمیت بیشتری دارد. در حملونقل دریایی و هوایی، این بیمه تقریباً یک ضرورت حرفهای است. در صنعت نفت و گاز، پروژهها و تأسیسات غالباً در معرض ریسکهای امنیتی و سیاسی قرار دارند. در پروژههای عمرانی و زیرساختی، وقوع یک حادثه جنگی میتواند کل زمانبندی و سرمایهگذاری را مختل کند. در تجارت خارجی نیز بیمه جنگ از محمولهها و منافع مالی صاحبان کالا محافظت میکند.

چالشها و محدودیتهای بیمه جنگ

بیمه جنگ با وجود مزایای مهم، محدودیتهای قابل توجهی هم دارد. نخست اینکه این بیمه معمولاً گرانتر از پوششهای عادی است، چون ریسک آن سنگین و غیرقابل پیشبینی است. دوم اینکه همه شرکتهای بیمه حاضر به پذیرش این ریسک نیستند و در بسیاری موارد نیاز به بیمه اتکایی یا پوشش از بازارهای بینالمللی وجود دارد.

چالش دیگر، تفسیر مفاهیم قراردادی است. اینکه یک حادثه دقیقاً جنگ، شورش، اقدام خصمانه، تروریسم یا آشوب تلقی شود، ممکن است محل اختلاف باشد. همچنین در شرایط واقعی بحران، ارزیابی خسارت و جمعآوری مدارک همیشه آسان نیست و همین مسئله میتواند پرداخت خسارت را زمانبر کند.

بیمه جنگ برای چه کسانی مناسب است؟

اگرچه بیمه جنگ می تواند در زمان وقوع بحران باعث آرامش گردد، اما تهیه آن برای همه ضروری نیست.

- صاحبان ساختمان های مسکونی، تجاری و یا اداری

- شرکت های کشتیرانی، هواپیمایی و حمل و نقل

- صاحبان انبارها و مراکز لجستیکی در مناطق پرخطر

- پروژههای نفت، گاز، انرژی و زیرساخت

- کارخانهها و کارگاههای فعال در محیطهای پرتنش

- شرکتهای بینالمللی با عملیات فرامرزی

- سازمانهایی که کارکنان یا داراییهای آنها در مناطق بیثبات فعالیت میکنند

همچنین اگر فعالیت شما به منطقه، مسیر، بندر، کشور یا پروژهای مرتبط است که ریسک ژئوپلیتیکی بالایی دارد، بررسی پوشش جنگ یک اقدام کاملاً منطقی است.

نکات مهم قبل از خرید بیمه جنگ

پیش از خرید این بیمه، چند نکته را باید جدی بگیرید:

- متن دقیق پوششها و استثنائات را بخوانید: صرف ذکر عنوان بیمه جنگ در قرارداد کافی نیست؛ باید دقیقاً بدانید چه خطراتی تحت پوششاند.

- محدوده جغرافیایی را بررسی کنید: ممکن است بیمه فقط برای مسیر یا منطقه خاصی معتبر باشد.

- تعریف خسارت قابل پرداخت را شفاف کنید: آیا فقط خسارت مستقیم پوشش دارد یا برخی هزینههای جانبی هم قابل مطالبهاند؟

- سقف تعهد و فرانشیز را بدانید: در خسارتهای بزرگ، این اعداد بسیار تعیینکنندهاند.

- به اعتبار بیمهگر و توانگری مالی آن توجه کنید: در بیمههای پرریسک، توان پرداخت خسارت موضوع مهمی است.

- در صورت نیاز از مشاور بیمه یا کارشناس حقوقی کمک بگیرید: بهویژه در قراردادهای بزرگ، تحلیل حقوقی مفاد بیمهنامه ضروری است.

جمعبندی نهایی؛ بیمه جنگ و اهمیت آن در دنیای امروز

در این مقاله، در مورد بیمه جنگ صحبت کردیم، چون با توجه به شرایط کشور، مورد سوال بسیاری از هموطنان بود. امیدواریم این مطلب توانسته باشد تا حد زیادی از پرسش های شما را در این باره پاسخ دهد.

همانطور که گفتیم؛ بیمه جنگ نوعی پوشش تخصصی و حیاتی برای جبران خسارتهای ناشی از جنگ، درگیری مسلحانه، شورش، عملیات خصمانه و برخی ریسکهای سیاسی-امنیتی است. از آنجا که اکثر بیمهنامههای معمول، خطر جنگ را از تعهدات خود خارج میکنند، این بیمه در بسیاری از حوزهها یک ابزار ضروری برای مدیریت ریسک محسوب میشود.

پوششهای بیمه جنگ میتواند شامل خسارت به اموال، محمولهها، کشتیها، هواپیماها، پروژهها و برخی منافع تجاری باشد؛ هرچند دامنه آن کاملاً وابسته به متن قرارداد است. در مقابل، استثنائاتی مانند خسارت عمدی، خطرات هستهای، برخی زیانهای غیرمستقیم و موارد خارج از محدوده قرارداد نیز باید با دقت بررسی شوند.

در نهایت، بیمه جنگ بیشتر از آنکه یک بیمه عمومی باشد، یک ابزار مدیریت ریسک تخصصی است. هر شخص یا شرکتی که در معرض ریسکهای ژئوپلیتیکی قرار دارد، باید با دیدی حرفهای این پوشش را بررسی کند. انتخاب درست بیمهنامه، شناخت کامل کلوزها، ارزیابی نیاز واقعی و همکاری با بیمهگر معتبر، میتواند تفاوت بزرگی در میزان تابآوری مالی در شرایط بحرانی ایجاد کند.

امیدواریم سایه جنگ و ناامنی از این مملکت به دور باشد و از این مطلب استفاده کافی برده باشید، تا مطالب بعدی آکادمی کارینکس، بدرود. همچنین از شما تقاضا داریم که دیدگاه های خودتان را در رابطه با این موضوع با ما به اشتراک بگذارید. مشتاقانه منتظرتان هستیم!

سوالات متداول (FAQ)

بیمه جنگ چیست؟

بیمه جنگ نوعی پوشش بیمهای است که خسارتهای ناشی از جنگ، درگیریهای مسلحانه، عملیات نظامی، شورش یا اقدامات خصمانه را جبران میکند. این بیمه معمولاً بهصورت الحاقیه به بیمههای دیگر مانند بیمه باربری، کشتی یا اموال ارائه میشود.

پوششهای بیمه جنگ کدام است؟

پوششهای بیمه جنگ معمولاً شامل خسارت ناشی از جنگ و درگیری نظامی، انفجار و آتشسوزی جنگی، اصابت سلاحهای نظامی، شورش و ناآرامیهای شدید و در برخی موارد توقیف یا مصادره اموال در شرایط جنگی است. جزئیات این پوششها به شرایط بیمهنامه بستگی دارد.

بیمه جنگ چند درصد خسارت را میدهد؟

میزان پرداخت خسارت در بیمه جنگ به شرایط قرارداد، سقف تعهد بیمهنامه و میزان فرانشیز بستگی دارد. در بسیاری از موارد، خسارت تا سقف ارزش بیمهشده پرداخت میشود، اما ممکن است بخشی از خسارت بهعنوان فرانشیز بر عهده بیمهگذار باشد.

آیا بیمههای معمولی خسارت جنگ را پوشش میدهند؟

در اغلب موارد خیر. بیشتر بیمهنامههای عادی، جنگ و درگیریهای مسلحانه را در بخش استثنائات قرار میدهند.

بیمه جنگ فقط برای کشتی و هواپیماست؟

خیر. این بیمه میتواند برای اموال، محمولهها، پروژهها، کارخانهها و برخی فعالیتهای تجاری نیز ارائه شود.

آیا شورش و اغتشاش هم جزو بیمه جنگ است؟

بسته به نوع بیمهنامه، ممکن است شورش، بلوا یا انقلاب تحت پوشش باشد یا بهصورت جداگانه تعریف شود. باید متن قرارداد بررسی شود.

آیا بیمه جنگ همه خسارتهای ناشی از بحران را جبران میکند؟

خیر. معمولاً فقط خسارتهای مشخص و مستقیم تحت پوششاند و بسیاری از زیانهای غیرمستقیم یا موارد خاص استثنا میشوند.

چه کسانی بیشتر به بیمه جنگ نیاز دارند؟

شرکتهای حملونقل، واردکنندگان و صادرکنندگان، پروژههای بزرگ، صنایع انرژی و کسبوکارهای فعال در مناطق پرتنش بیشترین نیاز را به این پوشش دارند.