چک دیجیتال یا الکترونیکی چیست؟ چه مزایا و معایبی دارد؟ تفاوت آن با نسخه های کاغذی چیست؟ در سال های اخیر، بحث چک های الکترونیکی بسیار داغ شده است. در واقع نسل جدید چک ها و سامانه صیاد، در حال فراهم کردن مقدمات صدور دسته چک های دیجیتالی هستند تا رفته رفته نسخه های کاغذی حذف شود. اکنون خیلی از بانک ها برای دریافت ضمانت، از چک دیجیتال استفاده می کنند و استفاده از آن روز به روز در حال گسترش است.

با توجه به گسترش استفاده از چک های الکترونیکی، در این مقاله از آکادمی کارینکس، قصد داریم به صورت مفصل در مورد این نوع چک ها صحبت کنیم و ببینیم چگونه می توان آنها را دریافت کرد و شیوه کار با آنها چگونه است؟ پس با ما تا انتهای این مطلب همراه باشید.

چک دیجیتال یا الکترونیکی چیست؟ به زبان ساده

چک دیجیتال یا همان چک الکترونیکی، نسل جدید چک ها است که به جای برگه فیزیکی و نسخه کاغذی، تمامی فرآیندهای مربوط به آن اعم از صدور، ثبت، نقد کردن و غیره در بستر بانکی و به صورت کاملا برخط انجام می شود. این چک با امضای دیجیتال اعتبار پیدا می کند و امکان صدور، انتقال و وصول آن بدون نیاز به برگه کاغذی وجود دارد.

اگر به زبان خیلی ساده تر بخواهیم بگوییم؛ چک الکترونیکی همان چک معمولی است که نسخه کاغذی ندارد. سریع تر، شفاف تر، امن تر و کاملا دیجیتال است.

تمامی فرآیندهای چک دیجیتال یا الکترونیکی در بستر سامانه چکاد انجام میشود.

چکاد چیست؟

چکاد مخفف سامانه “چک امن دیجیتال” است و بهعنوان زیرساخت اصلی بانک مرکزی برای ارائه خدمات چک دیجیتال شناخته میشود. این سامانه برای ایجاد یک بستر امن و یکپارچه بین بانکها طراحی شده تا فرایند چک الکترونیکی در شبکه بانکی کشور استاندارد و قابلاعتماد باشد.

به زبان ساده، چکاد همان زیرساختی است که امکان میدهد بانکها خدمات چک دیجیتال را به مشتریان خود ارائه کنند.

نقش چکاد فقط ثبت اطلاعات نیست، بلکه ایجاد اعتماد، امنیت و هماهنگی بینبانکی هم هست. وقتی چک در این بستر صادر یا منتقل میشود، بانکها میتوانند از طریق این سامانه اعتبارسنجی و پردازش لازم را انجام دهند. بنابراین، چکاد را باید هسته اصلی چک دیجیتال در ایران دانست؛ یعنی بدون چنین زیرساختی، استفاده گسترده و رسمی از چک الکترونیکی ممکن نبود.

تفاوت چک دیجیتال با چک کاغذی چیست؟

خیلی از مردم نگران هستند که چک های الکترونیکی کاربرد نسخه های کاغذی را نداشته باشد، به همین دلیل هنوز ترجیح می دهند از روش سنتی استفاده کنند. یعنی با مراجعه به بانک، درخواست صدور دسته چک کاغذی ( 30، 50 و 100 برگی) ارائه کنند.

بانک هم بعد از اعتبار سنجی، دسته چک را بر اساس نتیجه اعتبار در تعداد برگ های مشخص صادر می کند و برای کار در اختیار صاحب حساب قرار می دهد.

اما تفاوت چک دیجیتال با چک کاغذی نه در عملکرد آن بلکه در سازکار استفاده آنها است. در ادامه تفاوت های چک الکترونیکی را با چک فیزیکی بررسی خواهیم کرد:

- تفاوت در ماهیت سند و نحوه ثبت اطلاعات: مهمترین تفاوت چک فیزیکی با الکترونیکی در این است که برگه فیزیکی به نوعی سند اعتبار آن هم محسوب می شود و تمامی علائم و نوشته های آن ملاک اعتبار است. یعنی همه چیز روی یک برگ کاغذ ثبت میشود و همان برگه مبنای ارائه، انتقال، نگهداری و وصول قرار میگیرد. در مقابل، در چک دیجیتال، سند دیگر روی کاغذ شکل نمیگیرد، بلکه اطلاعات آن در سامانه بانکی ثبت میشود و موجودیت چک بهصورت الکترونیکی تعریف میشود.

- تفاوت در شیوه صدور، تحویل و انتقال: همه اطلاعات برای صدور، تحویل، انتقال و حتی وصول باید در برگه کاغذی چک های فیزیکی نوشته شود، در حالی که در انواع چک دیجیتال تمامی فرآیندها به صورت آنلاین و با استفاده از اپلیکیشن های معتبر بانکی انجام می شود. برای همین، تا حد زیادی برگه های فیزیکی تا حد زیادی نیاز به حضور دارند و باید در جابجایی برگه و نگهداری از آن نهایت دقت را کرد و در صورت مفقود شدن، باید چک را ابطال کرد، مگرنه امکان سواستفاده از آن وجود دارد.

- تفاوت در امنیت، جعلپذیری و ریسک مفقودی: یکی از اساسیترین تفاوتهای چک دیجیتال و چک کاغذی به موضوع امنیت برمیگردد. در چک کاغذی، همیشه ریسکهایی مثل گم شدن برگه، سرقت، مخدوش شدن، خطخوردگی یا حتی جعل امضا و تغییر مبلغ وجود دارد در مقابل، چک دیجیتال به دلیل ثبت در سامانه بانکی و استفاده از سازوکارهای احراز هویت و امضای دیجیتال، امنیت بیشتری ایجاد میکند. اطلاعات چک بهصورت سیستمی ثبت میشود و دستکاریهای مرسوم روی برگه در اینجا موضوعیت بسیار کمتری دارد و احتمال سرقت یا مفقود شدن برگه هم وجود ندارد.

- تفاوت در سرعت، سهولت استفاده و نیاز به مراجعه حضوری: اغلب فرآیندهای چک کاغذی ذاتا به فرآیندهای حضوری یا نیمه حضوری وابسته است که این روند نیازمند رفتوآمد، هماهنگی حضوری، ارسال فیزیکی و صرف زمان برای بایگانی و کنترل اسناد است. هرچه تعداد چکها بیشتر باشد، این پیچیدگی هم بیشتر میشود و احتمال خطا، تأخیر یا فراموشی افزایش پیدا میکند. اما در چک دیجیتال، بسیاری از مراحل ساده سازی شده اند تا عملیات مربوط به صدور، انتقال و حتی وصول آن در سریع ترین زمان ممکن اتفاق بیفتد.

- تفاوت در مدیریت، رهگیری و شفافیت اطلاعات: چک های دیجیتال به خاطر اینکه به صورت سیستمی ثبت می شوند و حتی امضای دیجیتال برای آن ثبت می شود، نسبت به چک هایی که تمامی اطلاعات آن دست نویس و قابل دستکاری هستند، دارای امنیت، شفافیت و امکان رهگیری بالاتری است.

همانطور که متوجه شدیم، ماهیت استفاده از این نوع چک ها یکسان است، اما از نظر ساختاری و نحوه استفاده کمی متفاوت تر هستند. چک های دیجیتال نیاز به حضور و نیاز به برگه فیزیکی را حذف کرده اند و برای ثبت، تایید و یا انتقال آن باید از امضای دیجیتال استفاده کرد و تمامی فرآیندها در اپلیکیشن های بانکی معتبر قابل انجام است. اما در برگه های فیزیکی، نیاز به خود برگه برای تمامی فرآیندها وجود دارد و در صورت مفقود شدن، ممکن است مسببات سو استفاده را فراهم کند.

توجه داشته باشید، نقطه اشتراک چک های دیجیتال و چک های کاغذی، نیاز به ثبت اطلاعات در سامانه صیاد است. یعنی شما چه دسته چک کاغذی داشته باشید و چه از نسخه دیجیتال آن استفاده کنید، باید تمامی اطلاعات آن را در سامانه صیاد ثبت نمایید. یعنی برای فرآیند ثبت، تایید و انتقال چک باید بدون توجه به نوع دسته چک، از طریق این سامانه اقدام نمایید.

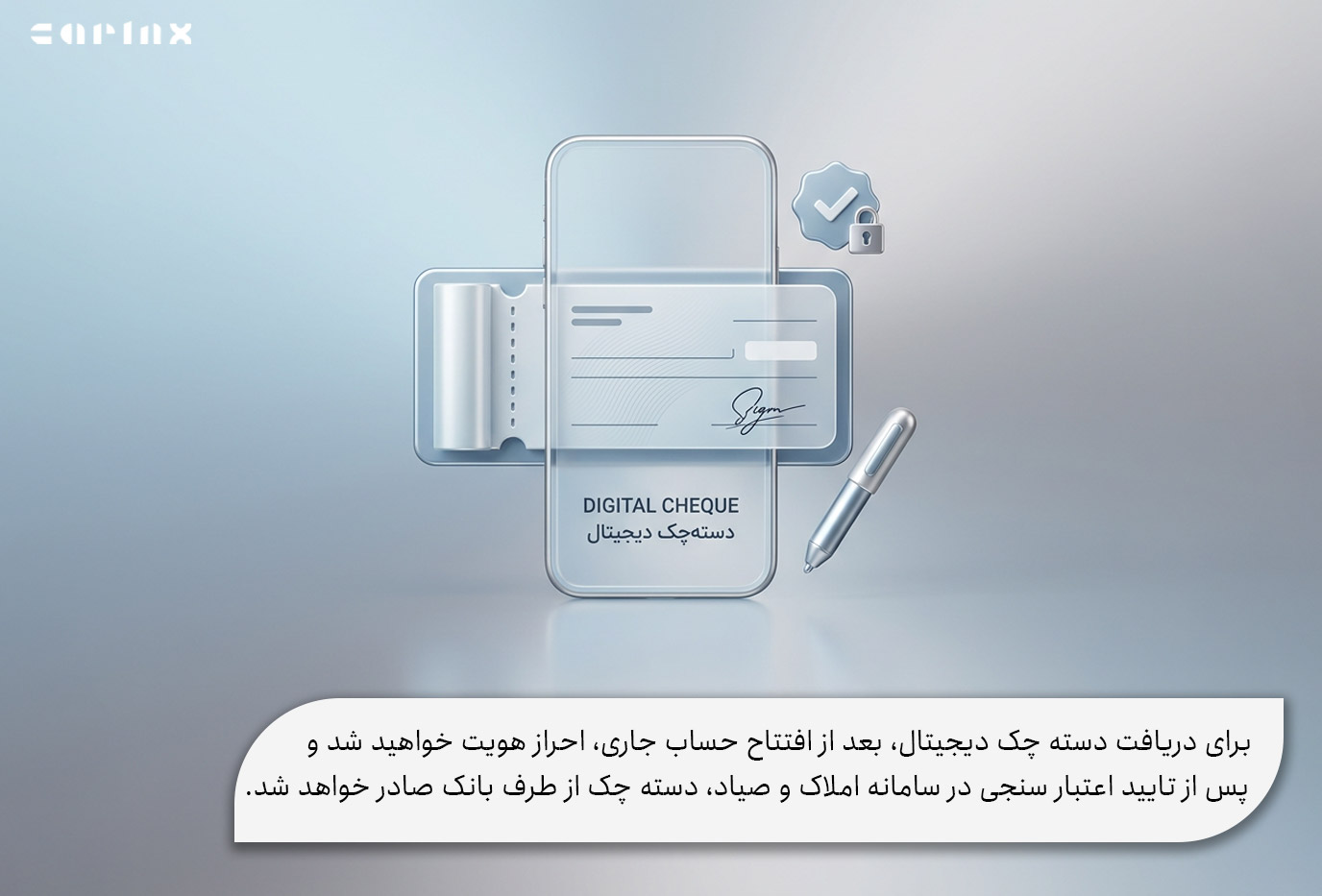

چگونه دسته چک دیجیتال یا الکترونیکی بگیرم؟

برای دریافت دسته چک دیجیتال یا الکترونیکی، شما باید ابتدا یک حساب جاری داشته باشید، اگر نوع حساب بانکی شما از نوع قرض الحسنه یا سپرده سرمایه گذاری است، باید درخواست افتتاح حساب جاری بدهید. بعد از آن، باید اطلاعات کد ملی و کد پستی در سامانه املاک تطبیق داده شود. پس از ثبت آدرس، درخواست صدور دسته چک دیجیتال مورد بررسی قرار می گیرد و تا نهایت 2 روز کاری در صورت تایید اعتبار حساب، دسته چک با پیش فرض 10 برگه، برای شما صادر می شود.

پس به طور خلاصه مراحل دریافت چک دیجیتال یا الکترونیکی:

- افتتاح حساب جاری

- تطبیق اطلاعات پستی با کد ملی

- تکمیل احراز هویت

- انجام اعتبارسنجی در سامانه صیاد ( عدم داشتن سو سابقه و چک برگشتی)

- صدور چک بعد از تایید به مدت 2 روز کاری

شما می توانید این مراحل را از طریق نئوبانک ها یا مراجعه حضوری به بانک طی کنید.

چک الکترونیکی یا دیجیتال چگونه کار میکند؟

از آنجا که همه فرآیندهای چک دیجیتال یا الکترونیکی باید به صورت برخط انجام شود، برای استفاده از خدمات این نوع چک باید از طریق یکی از برنامه های بانکی مثل اپلیکیشن ها، موبایل بانک ها یا اینترنت بانک اقدام کرد.

قبل از هر چیزی، شما باید درخواست صدور دسته چک دیجیتال را داده باشید. بعد از آن باید در سامانه های دریافت گواهی دیجیتال مثل هامون ثبت نام کنید و اپلیکیشن آن را روی موبایل خود داشته باشید. بعد از آن، میتواند در محیط دیجیتال چک صادر کند و اطلاعاتی مثل مبلغ، تاریخ و گیرنده را در سامانه صیاد ثبت کند. سپس، در سامانه هامون، باید امضای دیجیتال خود را تایید کنید تا امضای شما پای چک دیجیتال ثبت شود.

پس از صدور، گیرنده نیز میتواند چک را مشاهده و تایید کند و در نهایت در موعد مقرر برای وصول اقدام شود. امکان انتقال چک دیجیتال هم همانند چک کاغذی وجود دارد؛ یعنی گیرنده میتواند آن را به شخص دیگری منتقل کند، البته در چارچوب ضوابط بانک و سامانه بانکی. همین روند باعث میشود چک دیجیتال نسبت به چک کاغذی، سریعتر، شفافتر و از نظر رهگیری بسیار قابلکنترلتر باشد.

مراحل استفاده از چک دیجیتال

برای استفاده از چک دیجیتال، معمولاً این مراحل طی میشود:

- فعالسازی خدمت در بانک

- احراز هویت و دریافت امضای دیجیتال

- ورود به اپلیکیشن یا اینترنتبانک

- صدور چک دیجیتال و ثبت اطلاعات آن در صیاد

- ارسال چک به گیرنده

- تایید یا انتقال چک توسط گیرنده

- وصول چک در موعد مقرر

در برخی بانکها، این فرایند به صورت کامل درون اپلیکیشن رسمی همان بانک انجام میشود و نیاز به مراجعه حضوری ندارد. البته جزئیات دقیق ممکن است از بانکی به بانک دیگر متفاوت باشد. برای مثال، طبق اطلاعات منتشرشده، برخی بانکها مثل بانک قرض الحسنه مهر ایران خدمات چک دیجیتال خود را از طریق اپلیکیشن اختصاصیشان ارائه میکنند. بنابراین، نحوه استفاده نهایی تا حدی به بانک ارائهدهنده خدمت وابسته است.

آیا چک الکترونیکی با چک صیادی یکی است؟

خیر، هرکدام متفاوت هستند. اما به طور کلی، چک های کاغذی و دیجیتال برای ثبت، تایید یا انتقال باید در سامانه صیاد ثبت شوند. بنابراین، می توان گفت که چک صیادی می تواند دیجیتال یا کاغذی باشد.

به طور کلی، سامانه صیاد به نظام و چارچوب جدید چک در ایران گفته میشود که برای افزایش شفافیت، کنترل و اعتبارسنجی طراحی شده است در حالی که چک دیجیتال در واقع نسخه الکترونیکی و بدون کاغذ همین سازوکار است که در بستر دیجیتال اجرا میشود.

به بیان ساده، چک صیادی بیشتر به نظام و مقررات چک اشاره دارد، در حالی که چک دیجیتال به روش اجرای الکترونیکی چک مربوط است. پس میتوان گفت چک دیجیتال ادامه طبیعی و دیجیتالشده چک صیادی است؛ یعنی همان منطق حقوقی و کنترلی را دارد، اما تجربه کاربری آن مدرنتر و غیرحضوری است.

مزایای چک الکترونیکی یا دیجیتال چیست؟

با توجه به اینکه در سازکار چک دیجیتال، هیچ نسخه کاغذی وجود ندارد و تمامی فرآیندهای مربوط به آن اعم از صدور، ثبت، تایید، انتقال و وصول به صورت الکترونیکی انجام می شود، می توان مزایای زیادی نسبت به نسخه های کاغذی برای آن برشمرد.

در ادامه به مهمترین مزایای چک الکترونیکی اشاره خواهیم کرد:

۱- افزایش امنیت و کاهش ریسک جعل و مفقودی

چک الکترونیکی بهجای برگه کاغذی، بهصورت یک سند ثبتشده در سامانه بانکی ایجاد و نگهداری میشود و اعتبار آن با سازوکارهای امنیتی مثل احراز هویت و معمولاً امضای دیجیتال تقویت میگردد؛ همین موضوع باعث میشود ریسکهای رایج چک کاغذی مثل گم شدن، سرقت، مخدوش شدن برگه یا ادعای چک دستکاری شده تا حد زیادی کاهش پیدا کند.

از طرف دیگر چون اطلاعات چک (مبلغ، تاریخ، گیرنده و…) در سیستم ثبت میشود، امکان تغییرات دستی و جعلهای مرسوم مثل تغییر رقم یا دستکاری امضا، بسیار سختتر و پرهزینهتر میشود و معمولاً هر اقدام و تغییر در سامانه ردپا و سابقه دارد؛ بنابراین هم اعتماد طرفین معامله بالاتر میرود و هم اختلافات ناشی از ابهام در متن یا وضعیت چک کمتر میشود.

۲- سرعت بالا در انتقال و وصول وجه

در چک کاغذی، بخش زیادی از زمان صرف تحویل فیزیکی چک، هماهنگی برای دریافت برگه، نگهداری تا سررسید و سپس مراجعه برای وصول میشود، اما در چک الکترونیکی بسیاری از این مراحل بهصورت آنلاین انجام میگیرد.

انتقال چک به ذینفع یا حتی اقدامات مربوط به تایید یا دریافت آن معمولاً در چند دقیقه از طریق موبایلبانک یا اینترنتبانک ممکن است و نیاز به جابهجایی فیزیکی سند حذف میشود؛ همین حذف رفتوآمد و کاغذبازی باعث میشود فرایند پرداخت، مخصوصا در معاملات پرتعداد یا بینشهری، سریعتر جلو برود.

در عمل، سرعت بالاتر یعنی کاهش تأخیرهای عملیاتی، کاهش خطاهای ناشی از هماهنگیهای حضوری و بهتر شدن گردش نقدینگی برای فروشنده یا کسبوکاری که منتظر وصول در زمان مشخص است.

3- مدیریت آسان از طریق سامانهها و اپلیکیشنهای بانکی

یکی از مزیتهای مهم چک الکترونیکی این است که مدیریت آن به شکل سیستمی انجام میشود؛ یعنی بهجای اینکه کاربر دفترچه، پوشه یا فایل جداگانه برای نگهداری چکها داشته باشد، همه چیز داخل اپلیکیشن یا سامانه بانکی قابل مشاهده و پیگیری است.

شما معمولاً میتوانید وضعیت چکهای صادرشده و دریافتی، تاریخ سررسید، گیرنده/صادرکننده، سوابق انتقال و نتیجه وصول را در یک داشبورد ببینید و با چند کلیک تصمیم بگیرید، مثلاً بررسی کنید کدام چکها نزدیک سررسید هستند. این شفافیت و دسترسی سریع باعث میشود نظم مالی بالاتر برود، احتمال فراموشی سررسید یا گمکردن اطلاعات کاهش یابد و کارهای حسابداری و کنترل داخلی ( بهویژه در شرکتها) سادهتر و دقیقتر انجام شود.

۴- مناسب برای کسبوکارها و فروشهای اقساطی

کسبوکارهایی که فروش اقساطی دارند یا بهطور مداوم با چک سروکار دارند، معمولاً با دو چالش اصلی مواجهاند: حجم بالای کاغذ چکها و ریسکهای اجرایی (مثل مفقودی، مغایرت اطلاعات، دیر رسیدن چک، یا دشواری پیگیری). چک الکترونیکی برای این مدل کسبوکارها یک مزیت عملیاتی جدی ایجاد میکند، چون صدور، دریافت و پیگیری اقساط میتواند استانداردتر و منظمتر انجام شود و فروشنده در هر لحظه تصویر روشنتری از تعهدات و سررسیدها داشته باشد.

علاوه بر این، چون فرایندها قابل ثبت و رهگیری هستند، اختلافات احتمالی با مشتری کمتر میشود و تیم مالی یا فروش میتواند با اتکا به گزارشها و سوابق سامانه، کنترل بهتری روی جریان اقساط، تمدیدها یا تغییرات داشته باشد؛ در نتیجه، فروش اقساطی مدیریتپذیرتر و کمهزینهتر میشود.

همچنین برای فروشگاه های آنلاین که میخواهند فروش چکی یا اقساطی را اجرا کنند، دیگر دردسرهای مربوط به ارسال نسخه کاغذی چک را ندارند و به راحتی می توانند از این قابلیت برای فعال کردن فروش اقساطی و چکی خود بهره مند شوند. بدین ترتیب، دامنه فروش کسب و کارهای آنلاین هم به خاطر ارائه فروش اقساطی با چک دیجیتال، افزایش خواهد یافت.

5- صرفهجویی در زمان و حذف نیاز به مراجعه حضوری

چک الکترونیکی بسیاری از مراحل سنتی را غیرحضوری میکند: از صدور و تحویل چک گرفته تا تایید دریافت و پیگیری وضعیت آن. این یعنی دیگر لازم نیست برای یک امضا یا تحویل برگه، جلسه حضوری هماهنگ شود یا سند فیزیکی بین افراد جابهجا گردد؛ موضوعی که در شهرهای بزرگ (با ترافیک و اتلاف وقت) یا در معاملات بینشهری، اثرش بسیار پررنگتر است.

حذف مراجعه حضوری فقط راحتی نیست، بلکه کاهش هزینه واقعی هم هست: هزینه رفتوآمد، زمان نیروی انسانی، تأخیر در فرآیندهای مالی و حتی هزینههای پشتیبانی و بایگانی اسناد کاغذی کمتر میشود. در نهایت، این صرفهجویی به بهبود بهرهوری کسبوکار و سادهتر شدن زندگی مالی افراد منجر میشود، چون کارها با چند اقدام داخل اپلیکیشن انجام میگیرد، نه با رفتوآمد و پیگیریهای وقتگیر.

6- صرفه جویی در کاغذ و انرژی، دوستی با محیط زیست

یکی از دردسرهای چک کاغذی، نگهداری و بایگانی کردن نسخه فیزیکی آن است. در این صورت احتمال مفقود شدن یا سرقت آن بالا می رود. همچنین با توجه به اینکه در چک الکترونیکی، نسخه های کاغذی حذف می شوند، دیگر نیازی به قطع درختان برای تولید کاغذ نخواهد بود و بدین ترتیب می توان به محیط زیست هم تا حد زیادی کمک کرد.

به علاوه آن به خاطر حذف بروکراسی اداری و همچنین کاهش رفت و آمد و نیاز به حضور، صرفه جویی قابل توجهی در مصرف سوخت و برق خواهد شد. به همین دلیل است که خیلی ها عقیده دارند که در ایران، باید حرکت به سمت چک های الکترونیکی با سرعت بیشتری انجام شود.

معایب و محدودیتهای چک الکترونیکی چیست؟

با همه مزایایی که برای چک دیجیتال گفتیم، اما این نوع چک ممکن است معایب و محدودیت های قابل توجهی داشته باشد که استفاده از آن را با چالش روبرو کند.

- محدودیت بانک ها در ارائه خدمات چک دیجیتال: مهمترین محدودیت چک الکترونیکی این است که همه بانکها هنوز بهطور کامل این خدمت را ارائه نمیدهند یا سطح خدماتشان یکسان نیست. بنابراین، کاربر ممکن است بسته به بانک خود، با محدودیت در فعالسازی یا استفاده از برخی قابلیتها روبهرو شود. از طرف دیگر، برای استفاده از چک دیجیتال معمولاً به گوشی هوشمند، اینترنت و دسترسی به اپلیکیشن بانک نیاز است.

- نیاز به اینترنت و سامانه های دیجیتال: همچنین، چون این ابزار کاملاً به زیرساخت بانکی و سامانههای دیجیتال وابسته است، هرگونه اختلال فنی، قطعی سرویس یا ضعف در احراز هویت میتواند روی تجربه کاربر اثر بگذارد.

به همین دلیل، هرچند چک دیجیتال امنتر و مدرنتر از روش سنتی است، اما هنوز نیازمند توسعه بیشتر، آموزش کاربران و یکپارچگی بهتر میان بانکهاست.

چک الکترونیکی برای چه کسانی مناسب است؟

چک دیجیتال برای افرادی مناسب است که تراکنشهای پرتکرار، کاری یا تجاری دارند و میخواهند فرایند پرداخت و دریافت چک را سریعتر و کمدردسرتر انجام دهند. شرکتها، فروشندگان، پیمانکاران، کسبوکارهای آنلاین و حتی اشخاصی که مکرراً با چک سروکار دارند، میتوانند از این ابزار بهره زیادی ببرند.

همچنین برای کاربرانی که امنیت و شفافیت برایشان مهم است، چک دیجیتال گزینه جذابی محسوب میشود. چون هم امکان رهگیری بالاتری دارد و هم بسیاری از ریسکهای چک کاغذی را کاهش میدهد. البته برای استفاده مؤثر، آشنایی با نحوه صدور، انتقال و وصول آن ضروری است تا کاربر از ظرفیتهای واقعی این ابزار استفاده کند.

نحوه وصول چک الکترونیکی یا دیجیتال چگونه است؟

وصول چک دیجیتال معمولاً از طریق همان بستر بانکی که چک در آن صادر شده، انجام میشود. گیرنده پس از دریافت و تایید چک، در موعد سررسید میتواند برای وصول آن اقدام کند. در این مرحله، بانک با توجه به ثبت سیستمی اطلاعات و اعتبارسنجیهای انجامشده، فرایند پرداخت را معمولا به صورت خودکار مدیریت میکند.

از آنجا که چک دیجیتال در سامانه ثبت شده، فرایند وصول آن نسبت به چک سنتی شفافتر و قابلپیگیریتر است. البته همچنان باید موجودی و شرایط حساب صادرکننده مطابق ضوابط بانکی باشد. بنابراین، دیجیتال بودن چک به این معنا نیست که ریسکهای مالی کاملاً حذف شدهاند، بلکه بیشتر به معنای کاهش ریسکهای شکلی و اجرایی است.

جمع بندی؛ آیا با وجود چک دیجیتال، نسخه های کاغذی حذف خواهند شد؟

در این مقاله سعی کردیم در مورد نسل جدید چک در ایران، یعنی چک دیجیتال یا الکترونیکی مطالب ارزشمندی را خدمت شما ارائه کنیم.

در واقع چک دیجیتال را میتوان نسخه مدرن، امن و غیرکاغذی چک دانست که با تکیه بر امضای دیجیتال و سامانه چکاد در شبکه بانکی ایران اجرا میشود.

این ابزار برای صدور، انتقال، تایید و وصول چک بهصورت غیرحضوری طراحی شده و هدف آن افزایش امنیت، سرعت و شفافیت در مبادلات است. در واقع، چک دیجیتال گامی مهم در مسیر دیجیتالی شدن خدمات بانکی محسوب میشود.

شبکه بانکی کشور به منظور کاهش مراجعه حضوری، صرفه جویی در انرژی، کاهش ریسک های نسخه فیزیکی و همچنین کاهش هزینه های عملیاتی بانک ها، قصد دارد رفته رفته چک دیجیتال را جایگزین چک های کاغذی نماید.

امیدواریم این مطلب توانسته باشد پرسش هایی که در ذهن شما درباره چک الکترونیکی یا دیجیتال وجود دارد را به خوبی پاسخ داده باشد. ما را از بیان دیدگاه های ارزشمند خود محروم نکنید.

سوالات متداول (FAQ)

چک دیجیتال یا الکترونیکی چیست؟

چک دیجیتال نوعی چک غیرکاغذی است که اطلاعات آن در سامانه بانکی ثبت میشود و بهجای امضای دستی، با احراز هویت و امضای دیجیتال معتبر میشود. همان کارکرد کلی چک را دارد، اما صدور، انتقال و پیگیری آن بهصورت الکترونیکی انجام میشود.

تفاوت چک الکترونیکی با کاغذی چیست؟

در چک کاغذی، برگه فیزیکی و امضای دستی مبنای سند است؛ اما در چک الکترونیکی، اطلاعات در بستر بانکی ثبت میشود و فرایندها آنلاین است. به همین دلیل، چک دیجیتال امنیت، رهگیری و سهولت بیشتری دارد و ریسک گم شدن یا جعل آن کمتر است.

چگونه دسته چک دیجیتال بگیریم؟

برای دریافت دسته چک دیجیتال، معمولا باید در بانکی که این خدمت را ارائه میدهد حساب فعال داشته باشید و شرایط اعتباری و بانکی لازم را احراز کنید. فعالسازی این خدمت معمولا از طریق شعبه، اینترنتبانک یا همراهبانک و با احراز هویت و امضای دیجیتال انجام میشود.

مزایای چک الکترونیکی چیست؟

مهمترین مزایای چک الکترونیکی شامل امنیت بیشتر، کاهش ریسک جعل و مفقودی، سرعت بالاتر در صدور و انتقال، و مدیریت آسانتر از طریق سامانههای بانکی است. همچنین این نوع چک نیاز به جابهجایی فیزیکی را کم میکند و برای کسبوکارها و معاملات پرتکرار بسیار کاربردی است.

معایب چک الکترونیکی چیست؟

چک الکترونیکی به زیرساخت دیجیتال، اینترنت، سامانه بانکی و آشنایی کاربر با ابزارهای الکترونیکی وابسته است؛ بنابراین برای همه افراد به یک اندازه ساده نیست. همچنین در صورت اختلال فنی، محدودیت سامانه یا نبود آموزش کافی، ممکن است استفاده از آن برای برخی کاربران دشوار شود.