سود مرکب چیست؟ فرمول محاسبه آن چیست و چگونه انجام میشود؟ منظور از سود مرکب در بازارهای مالی چیست؟ اگر شما هم در خصوص سود مرکب و سازکار آن پرسش هایی در ذهن دارید، پیشنهاد میکنیم که حتما تا انتهای این مطلب از آکادمی کارینکس با ما همراه باشید، چرا که قصد داریم به صورت کامل در این زمینه صحبت کنیم و به تمام سوالات شما پاسخ دهیم.

مفهوم سود در سرمایه گذاری، در واقع پاداشی است که در ازای تخصیص سرمایه به یک فعالیت اختصاصی، به شما تعلق میگیرد. حالا فرض کنید که در ازای این پاداش، مجددا پاداش دریافت کنید. این در واقع همان مفهوم سود مرکب است که مزایای گسترده ای در برابر سود ساده دارد.

در سود ساده، تنها اصل سرمایه سودآور است، اما در سود مرکب، نهتنها اصل سرمایه بلکه سودهای قبلی نیز وارد چرخه سرمایهگذاری میشوند و خودشان سود تولید میکنند. این تفاوت باعث میشود که سود مرکب به مرور زمان رشد تصاعدی داشته باشد و اثر چشمگیری بر افزایش سرمایه بگذارد.

حالا اگر شما سرمایه ای در بانک داشته باشید که سود آن ماهانه به حسابتان واریز شود، دو سناریو پیش رو خواهد بود:

- اگر مبلغ سود را برداشت کنید، سود ماه آینده به صورت ساده محاسبه خواهد شد.

- اگر مبلغ سود را دوباره پس انداز کنید، در ماه آینده به این سود هم سود تعلق خواهد گرفت، یعنی سود مرکب.

اما اگر دوست دارید روان تر و ساده تر با مفهوم سودهای مرکب آشنا شوید، اصلا نگران نباشید، ما در اینجا به زبانی ساده برای شما توضیح خواهیم داد که چگونه می توان از این سود برای ثروتمندشدن بهره برد و به مرور زمان به نتایج بزرگی رسید.

سود مرکب چیست؟ به زبان ساده

به زبان ساده، سود مرکب یعنی سود روی سود، یعنی نه تنها به اصل سرمایه شما سود تعلق می گیرد، بلکه به سودهای قبلی هم که دریافت کردید، سود تعلق می گیرد و باعث افزایش سرمایه شما به صورت تصاعدی میگردد. طبیعتا هر چقدر زمان بگذرد، اثر آن بیشتر و سوددهی شما نیز شتاب بیشتری خواهد گرفت.

از منظر علمی هم سود مرکب یعنی اضافه کردن سود هر دوره به سرمایه اولیه و محاسبه سود دوره بعد بر اساس این مجموع جدید. در مقابل، سود ساده فقط بر اساس سرمایه اولیه محاسبه میشود و رشد آن خطی است، نه تصاعدی.

به منظور درک بهتر این موضوع، بیایید یک مثال بزنیم:

فرض کنید شما ۱۰ میلیون تومان در یک حساب با نرخ سود سالانه ۲۰٪ سرمایهگذاری میکنید. در سود ساده، هر سال فقط ۲ میلیون تومان سود میگیرید. اما در سود مرکب، سود سال اول (۲ میلیون تومان) به اصل سرمایه اضافه میشود و سال دوم سود شما بر اساس ۱۲ میلیون تومان محاسبه خواهد شد، نه ۱۰ میلیون. همین روند باعث میشود که در بلندمدت، اختلاف قابلتوجهی بین سود ساده و سود مرکب ایجاد شود. این اثر، بهخصوص در سرمایهگذاریهای بلندمدت، شبیه به گلوله برفی است که هرچه بیشتر بچرخد، بزرگتر میشود.

پس راه حل مقابله با تورم در دنیای امروز و اقتصاد پیچیده فعلی، سود مرکب خواهد بود. سود ساده، نمیتواند کمک درخوری در مقابله با تورم به ما داشته باشد.

توصیه میکنیم بخوانید: “بهترین سرمایه گذاری با پول کم “

اهمیت سود مرکب در سرمایهگذاری

سود مرکب در سرمایه گذاری، بسیار حائز اهمیت است و بسیاری از سرمایه گذاران روی این عامل، به منظور رشد سرمایه خود حساب باز میکنند. اهمیت سود مرکب به این خاطر است که دو عامل اصلی یعنی زمان و تکرار، در کنار هم باعث خلق رشد تصاعدی سرمایه میشوند.

طبیعتا هر چقدر دوره سرمایه گذاری طولانی تر باشد، سود روی سود انباشته شده تاثیر بیشتری می گذارد. بنابراین، در مدت زمان طولانی تر ( مثلا 10 ساله نسبت به 5 ساله) سود آن صرفا دو برابر نمی شود، بلکه عددی به مراتب بزرگ تر خواهد بود.

اجازه دهید این قسمت را با یک مثال برای شما ترسیم کنیم:

اگر 1 میلیون تومان سرمایه داشته باشیم که نرخ سالانه سود آن حدودا 10 درصد باشد، پس از 10 سال سرمایه شما به چیزی در حدود 2.500.000 تومان خواهد رسید. اما اگر این روند ادامه داشته باشد، ده سال دیگر باید مبلغ نهایی چقدر باشد؟ 5 میلیون؟ قطعا خیر!

پس از 20 سال سرمایه گذاری با استفاده از سود مرکب ( سود روی سود) مبلغ نهایی چیزی در حدود 6.700.000 تومان خواهد بود. یعنی رشد شتاب دار در بازه زمانی بلندتر.

بسیاری از کارشناسان، سرمایه گذاری با سود مرکب را به یک گلوله برفی تشبیه می کنند که تعبیر واقعا جالبی است. گلوله برفی در ابتدای راه کوچک است، اما با گذشت زمان بزرگ تر می شود. سودهای کوچک شما هم با گذشت زمان جمع و به تدریج تبدیل به یک مبلغ قابل قبول میشوند.

از همین رو، کارشناسان بازار سرمایه، بارها تاکید می کنند که شروع زودهنگام یکی از مهمترین تصمیم ها برای بهره برداری از سود مرکب خواهد بود. حتی اگر سرمایه گذاری با مبلغ بسیار کم اما زود انجام شود، در گذر زمان، به سرمایه قابل توجهی تبدیل خواهد شد که می تواند بار مالی زیادی از روی دوش شما بردارد.

نکته دیگر این است که نرخ سود و تناوب ترکیب (سالانه، ماهانه، روزانه) نیز نقش مهمی دارند؛ افزایش نرخ یا افزایش فرکانس مرکبسازی میتواند بازده نهایی را بهطور محسوسی بالا ببرد.

در مجموع، سود مرکب ابزار قدرتمندی برای هدفهای بلندمدت مثل بازنشستگی، خرید مسکن یا ایجاد ثروت مستمر است، اما برای نتیجهگیری موفق باید صبر، انضباط و مدیریت ریسک را با آن ترکیب کنید.

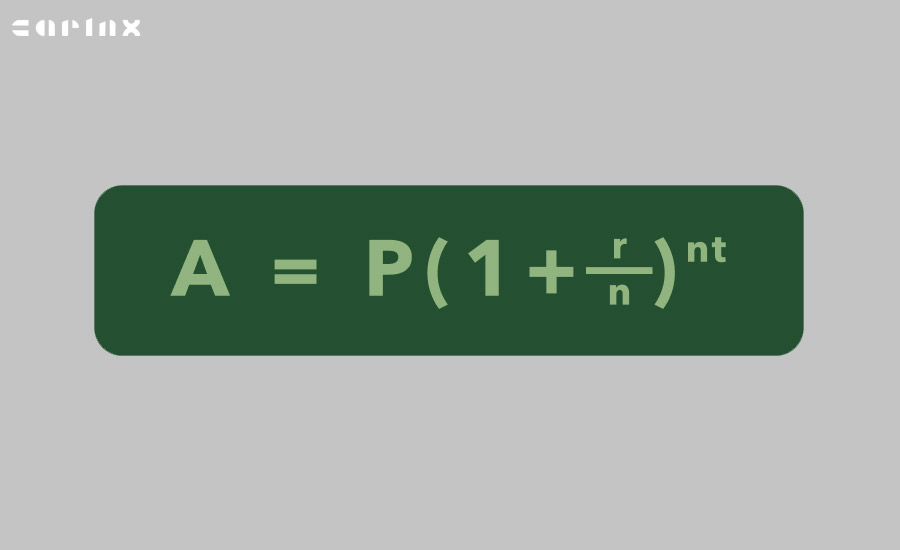

فرمول محاسبه سود مرکب

برای محاسبه سود مرکب، یک فرمول ریاضی استاندارد وجود دارد که با وارد کردن نرخ سود و اصل سرمایه و متغیرهای مرتبط دیگر، می توان ارزش نهایی سرمایه را بدست آورد. پس طبیعتا به سادگی سود معمولی نیست و باید از فرمول به منظور محاسبه آن استفاده گردد.

به طور کلی، فرمول استاندارد سود مرکب، به شرح زیر است:

A = P × ( 1 + r / n ) ^ ( n × t )

همانطور که می بینید، چندین متغیر در این فرمول وجود دارد که در ادامه آنها را یکی یکی خدمتتان معرفی میکنیم:

- A = ارزش نهایی سرمایه بعد از t سال

- P = اصل سرمایه (سرمایه اولیه)

- r = نرخ سود سالانه (بهصورت اعشاری، مثل 0.18 برای 18٪)

- n = تعداد دفعات مرکبسازی در سال (مثلاً ماهانه = 12، سالانه = 1، روزانه ≈ 365)

- t = مدت سرمایهگذاری به سال

این فرمول زیاد پیچیده نیست، اما ممکن است برخی از افراد برای محاسبه آن سردرگم شوند، به همین منظور، پیشنهاد می کنیم، برخی از متغیرها را به صورت جداگانه بنویسید و سپس مرحله به مرحله محاسبه را انجام دهید. مثلا ابتدا مقدار r / n و سپس مقدار ( n × t ) را حساب کنید و در نهایت آن را در فرمول جایگذاری کنید تا بدین ترتیب، در ساده ترین حالت ممکن به جواب برسید.

در ادامه با همین روند، یک مثال عددی را با هم حل می کنیم تا درک این موضوع در ذهن شما ساده تر شود:

فرش کنیم که:

- سرمایه اولیه = 10,000,000 تومان

- نرخ سود سالانه = 20٪ (0.20)

- مرکبسازی = ماهانه (n = 12)

- مدت سرمایهگذاری = 3 سال

باشد. حالا مرحله به مرحله برای محاسبه سود مرکب، پیش میرویم.

گام یک؛ در این گام نرخ سود ماهانه یعنی r / n را محاسبه میکنیم.

r / n = 0.20 / 12 = 0.016666

گام دو؛ تعداد کل دوره ها یعنی ( n × t ) را محاسبه میکنیم.

n × t = 12 × 3 = 36

گام سه؛ حالا مقادیر بدست آمده را در فرمول نهایی وارد میکنیم:

A = 10,000,000 × ( 1 + 0.016666… ) ^ 36

و حالا مقدار نهایی بدست آمده را مشاهده میکنید:

A ≈ 18,131,304 تومان

در نتیجه سود خالص ما از 36 ماه سرمایه گذاری با سود مرکب این مقدار خواهد بود 8,131,304 تومان = 18,131,304 – 10,000,000

اما اگر سود ساده بود، به نظر شما با نرخ 20 درصد، چقدر سود نهایی ما میشد؟ سالانه نهایتا 2 میلیون تومان که اگر در 3 ضرب کنیم، نهایتا چیزی در حدود 6 میلیون تومان سود ما می شد. اما با معجزه سود مرکب، ما می توانیم 2 میلیون و 100 هزار تومان بیشتر داشته باشیم، شگفت انگیز نیست؟

فرمول محاسبه سود مرکب ماهانه

در حالتی که سود هر ماه محاسبه و به اصل سرمایه اضافه میشود، فرمول به شکل زیر سادهسازی میشود:

A = P × ( 1 + r / 12 ) ^ ( 12 × t )

متغیرهای ما به شکل زیر خواهد بود:

- P = سرمایه اولیه

- r = نرخ سود سالانه (اعشاری)

- t = مدت سرمایهگذاری به سال

حالا بیایید با استفاده از یک مثال ساده، سود مرکب ماهانه مبلغ 30 میلیون تومان را بررسی و محاسبه کنیم.

- سرمایه اولیه = 30,000,000 تومان

- نرخ سود سالانه = 22٪ (0.22)

- مدت = 2 سال

A = 30,000,000 × ( 1 + 0.018333… ) ^ 24

A ≈ 46,395,973 تومان.

بدین ترتیب، برای 24 ماه، این مقدار یعنی حدود 16 میلیون تومان به سرمایه ما اضافه خواهد شد.

به نظر شما با نرخ سود سالانه 22 درصد و تورم بازه 30 تا 40 درصدی در ایران، بازهم سرمایه ما در امان خواهد ماند؟

بیایید با محاسبات عددی خود و با فرض تورم 35 درصدی به صورت سالانه، ببینیم چقدر سرمایه ما در امان خواهد ماند:

- مبلغ کالا: 30 میلیون تومان

- سرمایه ما: 30 میلیون تومان

- تورم: 35 درصد

- نرخ سود مرکب سالانه: 22 درصد

- زمان: 2 سال

بعد از گذشت 2 سال با استفاده از فرمول محاسبه نرخ سود مرکب و نرخ تورم سالانه، متوجه می شویم که نرخ نهایی سود ما بعد از 2 سال 16 میلیون تومان حدودا و نرخ نهایی تورم ایجاد شده در حدود 24 میلیون تومان خواهد بود. این یعنی اینکه فقط حدود 80 درصد تورم جبران شده است و گلوله برفی ما حدود 20 درصد کوچک تر شده است.

اگر بخواهیم در بانک به روش سنتی سرمایه گذاری کنیم، با وجود سود مرکب هم نمیتوان تورم را چاره کرد. بنابراین، باید به دنبال روش های سرمایه گذاری با سود بالاتر بود. در این میان، اما چه گزینه هایی وجود دارند که هم تورم را پوشش دهند و هم به رشد سرمایه ما کمک کنند؟

به منظور کسب سود بالقوه بالاتر، باید در بازارهای مالی جدیدتری ریسک کرد. در سال های اخیر، کرادفاندینگ یا تامین مالی جمعی، به یکی از محبوب ترین روش های سرمایه گذاری تبدیل شده است. سود بالقوه در طرح های تامین مالی جمعی، به خاطر ایده های جدید و نوآورانه، گاها تا بالای 40 درصد سالانه نیز می رسد. البته باید توجه داشت که این سود تضمین شده نیست، ولی پیش بینی شده است و در صورت موفقیت شرکت، این مقدار سود و یا شاید حتی بالاتر به شما تعلق خواهد گرفت.

به منظور مشاهده جدیدترین طرح های تامین مالی جمعی، از این لینک اقدام کنید.

مقایسه سود مرکب ماهانه با سالانه و برخی نکات

اما از موضوع اصلی دور نشویم. سود مرکب ماهانه با سود مرکب سالانه چه تفاوتی دارد؟ بیایید در ادامه با هم این موضوع را بررسی کنیم:

- هرچه تناوب مرکب بالاتر، نرخ مؤثر سالانه (EAR) بزرگتر و نتیجه نهایی بهتر است.

- در سپردههای بانکی، اگر سود ماهانه پرداخت میشود اما آن را برداشت نکنید و مجدد به سپرده برگردانید، عملاً به مرکب ماهانه نزدیک میشوید.

- اگر جریانهای واریزی مستمر دارید (مثلاً هر ماه مبلغی اضافه میکنید)، از فرمول «اقساط» بهره بگیرید تا اثر مرکب روی واریزهای دورهای هم اعمال شود.

- تفاوت ماهانه با روزانه معمولاً کم است؛ تمرکز اصلی را بر شروع زودتر و تداوم بگذارید، چون زمان بزرگترین متحدِ سود مرکب است.

مدیریت سرمایه با سود مرکب

یکی از استراتژیهای محبوب در مدیریت سرمایه، افزایش تدریجی حجم معاملات بر اساس درصدی از کل سرمایه است. بهعنوان مثال، معاملهگر تصمیم میگیرد در هر معامله، تنها ۲٪ از کل سرمایه خود را ریسک کند. با رشد سرمایه به کمک سود مرکب، این ۲٪ به مبلغ بالاتری تبدیل میشود و سود معاملات نیز به همان نسبت افزایش مییابد.

در بازارهای پر نوسان، این موضوع با مزایا و البته ریسک هایی همراه است که در ادامه آنها را بررسی خواهیم کرد.

رشد سریعتر سرمایه در مقایسه با برداشت سود پس از هر معامله، ایجاد انگیزه برای حفظ سود در حساب، و افزایش پتانسیل بازدهی در بلندمدت اینها همگی مزایا و استفاده هایی این است که این روش خواهد داشت.

اما بازارهایی مانند فارکس یا رمزارزها نوسانات بالایی دارند؛ بنابراین استفاده از سود مرکب بدون مدیریت ریسک و حد ضرر میتواند به از دست رفتن کل سرمایه منجر شود.

مزایا و معایب سود مرکب

سود مرکب، مزایا و معایب خاص خودش را دارد و همچون هر مفهوم دیگری، ممکن است دارای عیب و نقص هایی نیز باشد. در ادامه مزایا و معایب سود مرکب را بررسی خواهیم کرد:

مزایای سود مرکب در بازار سرمایه

- رشد تصاعدی سرمایه: برخلاف سود ساده که تنها بر سرمایه اولیه اعمال میشود، سود مرکب باعث رشد سرمایه بر اساس مجموع سرمایه و سودهای قبلی میشود و در نتیجه سرعت رشد سرمایه به مرور بیشتر میشود.

- اثر زمان: هرچه مدت سرمایهگذاری طولانیتر باشد، اثر سود مرکب قویتر عمل میکند. حتی با نرخهای سود پایین، گذر زمان میتواند تفاوت چشمگیری در نتیجه نهایی ایجاد کند.

- کاربرد در سرمایهگذاریهای بلندمدت: این روش برای افرادی که به دنبال سرمایهگذاری مطمئن و بلندمدت هستند، ایدهآل است. سرمایهگذاران بزرگ دنیا مانند وارن بافت، بارها اهمیت سود مرکب را در موفقیتهای خود یادآور شدهاند.

معایب سود مرکب چیست؟

همچنین معایب سود مرکب را در ادامه با هم بررسی خواهیم کرد:

- نیاز به زمان طولانی: برای رسیدن به اثرات قابل توجه، باید سرمایهگذاری را برای سالها ادامه داد و از برداشت سود خودداری کرد.

- وابستگی به ثبات نرخ سود: اگر نرخ سود در طول زمان تغییر کند یا سرمایهگذاری متوقف شود، رشد مرکب کاهش پیدا میکند.

- خطر در بازارهای پرریسک: در بازارهایی با نوسان بالا، استفاده بدون مدیریت ریسک میتواند منجر به ضررهای سنگین شود.

اشتباهات رایج در استفاده از سود مرکب

متاسفانه در استفاده از سود مرکب، به خاطر عدم آگاهی کامل، اشتباهاتی وجود دارد که این موارد باعث می شود اثر معجزه آسای آن از بین برود. در ادامه، به طور مفصل درباره رایج ترین اشتباهات در مورد استفاده از سود مرکب، توضیح خواهیم داد:

1- برداشت سود قبل از تکمیل چرخه

یکی از بزرگترین اشتباهات، برداشت سود در میانه دوره سرمایهگذاری است. این کار باعث میشود که اثر تصاعدی سود مرکب از بین برود.

2- سرمایهگذاری در داراییهای پرریسک بدون مدیریت سرمایه

بسیاری از سرمایهگذاران تازهکار تصور میکنند سود مرکب در هر بازاری نتیجه مثبت دارد، در حالی که در بازارهای پرنوسان، بدون استراتژی مدیریت ریسک، احتمال ضرر بیشتر از سود است.

3- محاسبه نادرست یا بیتوجهی به کارمزدها

کارمزد معاملات، هزینه انتقال و مالیات میتواند اثر سود مرکب را کاهش دهد. نادیده گرفتن این هزینهها در محاسبات، باعث میشود پیشبینیها غیرواقعی باشد.

ابزارهای محاسبه سود مرکب

به منظور محاسبه سود مرکب، ابزارهایی وجود دارند که در ادامه آنها به همراه نحوه استفاده شان را خدمت شما معرفی خواهیم کرد:

ماشینحسابهای آنلاین

وبسایتهای مالی زیادی وجود دارند که ماشینحساب سود مرکب ارائه میدهند. کافی است سرمایه اولیه، نرخ سود، تعداد دفعات مرکبسازی و مدت زمان را وارد کنید تا نتیجه دقیق را ببینید.

نرمافزار اکسل یا گوگل شیت

اکسل و گوگل شیت از بهترین ابزارها برای محاسبه سود مرکب هستند. با وارد کردن فرمول زیر در سلولها میتوان به سادگی نتایج را محاسبه کرد:

P * (1 + r/n) ^ (n*t)

همچنین میتوانید جدول زمانی رشد سرمایه را در اکسل ایجاد کنید.

اپلیکیشنهای موبایل

برخی اپلیکیشنهای مالی و بانکی دارای بخش محاسبه سود مرکب هستند. این ابزارها برای سرمایهگذاران حرفهای و حتی تازهکار مناسب هستند.

نتیجهگیری نهایی در مورد سود مرکب و کاربرد آن در سرمایه گذاری

سود مرکب ابزاری قدرتمند در سرمایهگذاری است که با استفاده درست از آن میتوان به رشد چشمگیر سرمایه در بلندمدت دست یافت. اصل این روش ساده است: سود به اصل سرمایه اضافه میشود و در دورههای بعدی، سود جدید نیز سود تولید میکند. این چرخه هرچه طولانیتر ادامه پیدا کند، نتیجه بزرگتری به همراه خواهد داشت.

با وجود مزایای فراوان، نباید فراموش کرد که سود مرکب در بازارهای پرریسک نیازمند مدیریت سرمایه و استراتژی دقیق است. توصیه میشود سرمایهگذاران تازهکار ابتدا این روش را در محیطهای کمریسک یا شبیهسازی شده امتحان کنند و سپس در بازارهای واقعی به کار بگیرند.

در نهایت، سود مرکب همانند یک گلوله برفی کوچک است که اگر فرصت حرکت پیدا کند، به تودهای عظیم تبدیل میشود. استفاده هوشمندانه از این اثر، کلید موفقیت در سرمایهگذاریهای بلندمدت است.

سوالات متداول (FAQ)

سود مرکب چیست؟

سود مرکب یعنی علاوه بر اصل سرمایه، سودهای بهدستآمده هم دوباره وارد چرخه سرمایهگذاری شوند و باعث افزایش سریعتر سرمایه شوند.

چگونه سود مرکب را محاسبه کنیم؟

برای محاسبه کافی است نرخ سود و مدت زمان سرمایهگذاری مشخص باشد؛ هرچه دورههای سودگیری کوتاهتر باشد، رشد سرمایه بیشتر خواهد بود.

چگونه سود مرکب بانکی را محاسبه کنیم؟

در سپردههای بانکی با در نظر گرفتن سود دورهای (مثلاً ماهانه یا سالانه) و اضافه شدن آن به اصل پول، میتوان رشد سرمایه را بهصورت مرکب مشاهده کرد.