اوراق خزانه اسلامی (اخزا) چیست و انواع آن کدام است؟ کاربردهای اوراق خزانه اسلامی چیست؟ آیا می توان روی آن سرمایه گذاری کرد؟ در این مقاله از آکادمی کارینکس، قرار است به مبحث اوراق خزانه اسلامی بپردازیم که به اخزا نیز معروف است تا بدین ترتیب به پرسش های مطرح شده در این باره پاسخ دهیم، پس تا انتها با ما همراه باشید.

اوراق خزانه اسلامی یکی از ابزارهای مالی مهم در بازار سرمایه ایران است که دولت برای مدیریت بدهیهای خود از آن استفاده میکند. این اوراق در واقع نوعی اوراق بدهی دولتی هستند که دولت آنها را با سررسید مشخص منتشر میکند و متعهد میشود در زمان سررسید مبلغ اسمی آن را به دارنده اوراق پرداخت کند.

نکته بسیار مهم در مورد اوراق خزانه اسلامی این است؛ از آنجا که این ابزار بر اساس اصول مالی اسلامی طراحی شده است، ساختار آن بهگونهای تنظیم شده که با قواعد شرعی سازگار باشد و شائبه ربا نداشته باشد.

اخزا برای سرمایه گذاران یک گزینه نسبتاً کمریسک محسوب میشود و به توسعه بازار بدهی و عمقبخشی به بازار سرمایه ایران کمک میکند. به همین دلیل، شناخت سازکار و ویژگیهای این اوراق برای فعالان اقتصادی و سرمایه گذاران اهمیت زیادی دارد.

در ادامه در مورد این اوراق بیشتر و مفصل تر توضیح خواهیم داد.

اوراق خزانه اسلامی چیست؟ به زبان ساده

به طور خلاصه اوراق خزانه اسلامی یا «اخزا» نوعی اوراق بدهی دولتی است که دولت برای تامین کسری بودجه یا پرداخت بدهیهای خود منتشر میکند، سود دورهای ندارند و با تخفیف فروخته میشوند؛ یعنی ارزانتر خریداری میشود و در سررسید به قیمت کامل بازخرید میشود. اخزا یکی از امنترین ابزارهای سرمایه گذاری کمریسک در بازار سرمایه ایران محسوب میشود.

ماهیت اسلامی و بدون ربا

ساختار اخزا بهگونهای طراحی شده که با اصول مالی اسلامی سازگار باشد. برخلاف اوراق قرضه متداول در اقتصادهای ربوی که بهره ثابت پرداخت میکنند، اخزا سود دورهای ندارد. سرمایه گذار این اوراق را با قیمتی کمتر از ارزش اسمی خریداری میکند و در سررسید کل مبلغ اسمی را دریافت میکند؛ بنابراین سود او ناشی از اختلاف قیمت خرید و ارزش اسمی است، نه دریافت بهره ثابت. به همین دلیل، این اوراق از منظر فقهی فاقد ربا محسوب میشوند.

تفاوت با اوراق خزانه در اقتصادهای دیگر

در بسیاری از کشورها، اوراق خزانه (Treasury Bills/Bonds) دارای نرخ بهره مشخص یا پرداختهای دورهای هستند. اما اوراق خزانه اسلامی در ایران ساختار تنزیلی دارند و فاقد کوپن سود هستند. همچنین طراحی آنها با تأیید نهادهای شرعی انجام شده تا با قوانین بانکداری اسلامی سازگار باشد. با این حال، از نظر کارکرد اقتصادی، هر دو ابزار برای تامین مالی دولت و مدیریت بدهی عمومی استفاده میشوند.

هدف از انتشار اوراق خزانه اسلامی (اخزا) چیست؟

انتشار اوراق خزانه اسلامی که توسط دولت انجام می شود، معمولا هدف های زیر را دنبال می کند:

مدیریت بدهیهای دولت

یکی از اصلیترین دلایل انتشار اوراق خزانه اسلامی، تسویه بدهیهای دولت به پیمانکاران، بانکها و تامینکنندگان خدمات است. دولت معمولاً با حجم بالایی از بدهیهای انباشته روبهروست و امکان پرداخت نقدی فوری ندارد. اخزا این امکان را فراهم میکند که دولت بدهی خود را در قالب اوراق قابل معامله در بورس تسویه کند. به این ترتیب، طلبکاران به جای انتظار طولانی، میتوانند اوراق را بفروشند و سریعتر به نقدینگی برسند.

تامین کسری بودجه

دولتها برای تامین کسری بودجه سالانه ناچارند منابع مالی جدید جذب کنند. بهجای چاپ پول (که تورمزا است)، دولت میتواند اخزا منتشر کند و منابع مالی کمریسک و پایدار جذب کند. این روش، یکی از سالمترین ابزارهای تامین مالی است و به حفظ ثبات اقتصادی کمک میکند.

ابزار سیاستگذاری مالی و تنظیم بازار

اخزا نقش مهمی در مدیریت نقدینگی و کنترل نرخ بهره دارد. بانک مرکزی و وزارت اقتصاد از این اوراق برای اجرای سیاستهای بازار باز استفاده میکنند. با خرید و فروش اخزا در بازار، میزان نقدینگی کنترل میشود و نرخ بازده آنها بهعنوان یک شاخص کلیدی، روی نرخ بهره بینبانکی و حتی نرخ سود سپردهها اثر میگذارد. بنابراین اخزا یکی از ابزارهای مهم دولت برای مدیریت اقتصاد کلان است.

بدین ترتیب، دولت یک روش شرعی و اسلامی برای انتشار اوراق بدهی دارد تا به وسیله آن هم بدهی های دولت را کاهش دهد و هم به وسیله آن بازار را تنظیم کند.

تاریخچه اوراق خزانه اسلامی در ایران

انتشار رسمی اوراق خزانه اسلامی در ایران از سال ۱۳۹۴ آغاز شد. دولت برای تسویه بدهی پیمانکاران عمرانی که سالها معوق مانده بود، نخستین سری اخزا را منتشر کرد. این اقدام، نقطه شروع شکلگیری بازار بدهی مدرن در ایران بود.

پس از انتشار اولین سری، با استقبال گسترده فعالان بازار سرمایه، اخزا بهتدریج به یکی از شفافترین و نقدشوندهترین ابزارهای مالی تبدیل شد. امکانات معاملاتی جدید، انتشار منظم اوراق، و تعیین سقف و کف نرخ بازده باعث شد این ابزار جایگاه مهمی در بازار پیدا کند. بهمرور زمان، سررسیدها متنوعتر شد و حجم انتشار افزایش یافت تا جایی که بازار بدهی ایران به یکی از اجزای اصلی بازار سرمایه تبدیل شد.

وزارت اقتصاد، بانک مرکزی و سازمان بورس نقش کلیدی در توسعه اخزا داشتهاند:

- وزارت اقتصاد سازکار انتشار و سررسیدها را مدیریت میکند.

- بانک مرکزی از اخزا برای اجرای سیاستهای بازار باز استفاده میکند.

- سازمان بورس زیرساخت معاملاتی و تسویه را فراهم کرده و نقدشوندگی بازار را تضمین میکند.

این همکاری سهجانبه باعث شد اخزا به ابزار اصلی دولت برای مدیریت بدهی و کنترل نقدینگی تبدیل شود.

انواع اوراق خزانه اسلامی (اخزا)

اوراق خزانه اسلامی معمولاً بر اساس مدتزمان سررسید دستهبندی میشوند. این تنوع سررسید باعث میشود هر نوع سرمایه گذار (کوتاهمدت یا بلندمدت) بتواند از این بازار استفاده کند.

در ادامه انواع اوراق خزانه اسلامی را معرفی خواهیم کرد:

- اوراق خزانه کوتاهمدت: این اوراق معمولاً سررسید کمتر از ۱۲ ماه دارند و مناسب سرمایه گذاران کمریسک و کسانی هستند که به نقدشوندگی سریع نیاز دارند. به دلیل سررسید کوتاه، بازده آنها تحتتأثیر کمتر نوسان نرخ بهره قرار میگیرد.

- اوراق خزانه میانمدت: این گروه معمولاً بین ۱۲ تا ۳۰ ماه سررسید دارند. بازده بالاتری نسبت به اوراق کوتاهمدت ارائه میکنند و برای سرمایه گذاران با افق زمانی نیمهبلند مناسب هستند. اکثر اخزای موجود در بازار ایران در این دسته قرار دارند.

- اوراق خزانه بلندمدت: اوراق بالای ۳۰ ماه در دسته بلندمدت قرار میگیرند. ریسک نوسان نرخ بهره در این اوراق بیشتر است، اما بازده بالاتری نیز دارند. سرمایه گذاران بلندمدت یا صندوقهای درآمد ثابت معمولاً از این نوع اوراق استقبال میکنند.

تفاوت انواع اوراق خزانه به تفاوت در سررسید، بازده و میزان ریسک نرخ بهره باز می گردد. هرچه سررسید کوتاه تر باشد، ریسک کمتر و بازده پایین تر است و بالعکس. سرمایه گذاران بسته به اهداف مالی خود، میتوانند ترکیبی از این اوراق را در پرتفوی قرار دهند.

سازکار اوراق خزانه اسلامی چگونه است؟

از انتشار اوارق خزانه اسلامی تا معامله و کسب سود از آن یک فرایند کاملا قانونی است که توسط وزارت امور اقتصاد و دارایی و با سازکار مشخص، انجام میشود. در ادامه این سازکار را بیشتر توضیح خواهیم داد:

فرآیند انتشار اوراق خزانه اسلامی

انتشار اوراق خزانه اسلامی فرآیندی رسمی و قانونمند است که معمولاً توسط وزارت امور اقتصادی و دارایی انجام میشود. دولت، پس از کسب مجوزهای لازم از مجلس و سازمان برنامهوبودجه، میزان بدهیها و نیازهای مالی خود را بررسی کرده و بر اساس آن، حجم مشخصی از اخزا را منتشر میکند.

در بیشتر موارد، این اوراق برای تسویه بدهی پیمانکاران استفاده میشود؛ بهطوریکه دولت بهجای پرداخت نقدی، برگههای بدهی دارای ارزش اسمی معین را به طلبکار تحویل میدهد. این اوراق سپس در سامانههای مالی همچون فرابورس ایران ثبت میشوند و با یک نماد معاملاتی مشخص وارد بازار میشوند تا امکان خریدوفروش آنها برای عموم فراهم باشد.

انتشار اوراق با تعیین تاریخ سررسید، ارزش اسمی، و مشخصات معاملاتی انجام میشود و از آن پس، بهصورت کاملاً شفاف در بازار بدهی معامله میگردد.

نحوه معامله اوراق خزانه اسلامی

معامله اخزا دقیقاً مشابه خریدوفروش سهام در بازار سرمایه انجام میشود. سرمایه گذاران از طریق کارگزاریها و با داشتن کد بورسی میتوانند این اوراق را خریداری کنند. قیمت این اوراق در بازار تعیینشونده بر اساس عرضه و تقاضا است؛ به این معنا که اگر تقاضا بالا باشد، قیمت به ارزش اسمی نزدیکتر میشود و اگر تقاضا کاهش یابد، قیمت تنزیل بیشتری پیدا میکند.

از آنجا که اخزا سود دورهای ندارد، تنها عامل جذابیت آن اختلاف قیمت خرید و مبلغی است که سرمایه گذار در سررسید دریافت میکند. بنابراین خریداران با تحلیل نرخ بازده، مدتزمان تا سررسید و شرایط اقتصادی، تصمیم میگیرند چه زمانی این اوراق را خریدوفروش کنند. معاملات این اوراق معمولاً با حجم بالا و نقدشوندگی مناسب انجام میشود، بهطوریکه سرمایه گذار در اغلب زمانها میتواند بدون نگرانی از نبود خریدار، اوراق خود را نقد کند.

چگونگی تسویه در سررسید

در تاریخ سررسید، دولت موظف است ارزش اسمی کامل اوراق را به دارندگان آن پرداخت کند. این فرآیند از طریق شرکت سپرده گذاری مرکزی انجام میشود و نیازی به اقدام خاصی از سوی سرمایه گذار نیست. چند روز قبل از موعد سررسید، نماد معاملاتی اوراق بسته میشود و سپس مبلغ اسمی اوراق بهطور خودکار به حساب بانکی اعلامشده توسط سرمایه گذار واریز میشود.

از آنجا که پرداخت در سررسید توسط دولت تضمین شده است، احتمال نکول تقریبا صفر است و همین موضوع باعث شده اخزا یکی از کمریسکترین ابزارهای بورسی باشد. این ساختار تسویه منظم و شفاف، اعتماد بالایی برای فعالان بازار ایجاد کرده و نقش مهمی در توسعه بازار بدهی داشته است.

مفهوم ارزش اسمی و ارزش بازار

ارزش اسمی همان مبلغی است که دولت در سررسید به دارنده اوراق پرداخت میکند. در ایران، ارزش اسمی اخزا معمولاً ۱۰۰ هزار تومان است. اما ارزش بازار قیمت واقعی و لحظهای اوراق در فرابورس است که بر اساس عرضه و تقاضا تعیین میشود. مثلاً ممکن است یک اخزا با ارزش اسمی ۱۰۰ هزار تومان در بازار با قیمت ۹۱ هزار تومان معامله شود.

تفاوت میان این دو ارزش، همان سودی است که سرمایه گذار در پایان دوره به دست میآورد. بهعبارت دیگر، سرمایه گذار اوراق را با قیمتی کمتر خریداری میکند و در سررسید ارزش اسمی کامل را دریافت میکند؛ بنابراین سود اوراق خزانه اسلامی از اختلاف این دو رقم به دست میآید، نه از بهره یا کوپن دورهای.

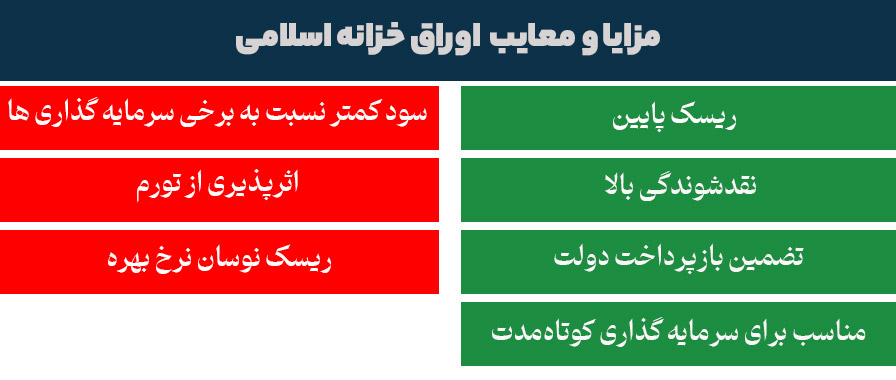

مزایای اوراق خزانه اسلامی برای سرمایه گذاران چیست؟

مزایایی همچون ریسک پایین، نقدشوندگی بالا، تضمین بازپداخت دولت، سود مناسب در کوتاه مدت و تنوع در سررسید را می توان برای اوراق خزانه اسلامی دانست. در ادامه هرکدام از این مزایا را بیشتر بررسی خواهیم کرد.

1- ریسک پایین

اولین و مهمترین مزیت اخزا، ریسک بسیار پایین آن است. دلیل این سطح ریسک پایین این است که ضمانت بازپرداخت آنها بر عهده دولت بوده و در عمل دولت هیچگاه بدهی خود در قالب اخزا را نکول نمیکند. بنابراین سرمایه گذار تقریبا مطمئن است که مبلغ اسمی اوراق در تاریخ مشخص به حسابش واریز خواهد شد.

علاوه بر این، نوسان قیمت این اوراق نسبت به دیگر ابزارهای بازار سرمایه بسیار محدودتر است. این ویژگی باعث شده اخزا انتخاب اول سرمایه گذاران محتاط، صندوقهای درآمد ثابت و افرادی باشد که به دنبال سود مطمئن همراه با کمترین ریسک هستند.

2- نقدشوندگی بالا

مزیت مهم دیگر اخزا، نقدشوندگی بسیار بالای آن است. برخلاف بسیاری از ابزارهای مالی که ممکن است فروش آنها زمانبر باشد، اخزا معمولاً حجم معاملات بالایی دارد و بهراحتی قابل خریدوفروش است. وجود بازارگردانها و استقبال گسترده سرمایه گذاران باعث شده که سرمایه گذار در هر زمان که نیاز به نقدینگی داشته باشد، بتواند اوراق خود را بفروشد.

نقدشوندگی بالا بهویژه برای کسانی که نگران گیر افتادن سرمایه در یک دارایی هستند اهمیت زیادی دارد و اخزا در این زمینه یکی از بهترین ابزارهای بازار محسوب میشود.

3- تضمین بازپرداخت دولت

از آنجا که دولت صادرکننده اوراق خزانه اسلامی است، پرداخت ارزش اسمی در سررسید کاملاً تضمین شده است. این ویژگی باعث میشود اخزا نسبت به بسیاری از ابزارهای سرمایه گذاری دیگر، امنیت بیشتری داشته باشد. در شرایط اقتصادی پرفشار، در حالی که بسیاری از سرمایه گذاریها با ریسک زیان همراه هستند، اخزا همچنان یکی از امنترین گزینهها باقی میماند.

همین ویژگی باعث شده صندوقهای بزرگ سرمایه گذاری مانند صندوقهای درآمد ثابت، درصد قابلتوجهی از داراییهای خود را به اخزا اختصاص دهند و از آن بهعنوان ستون اصلی پایداری بازده خود استفاده کنند.

4- مناسب برای سرمایه گذاری کوتاهمدت

یکی از مزیتهای مهم اخزا، تنوع سررسید آن است. بسیاری از این اوراق سررسیدهای کوتاهمدت دارند و همین موضوع باعث میشود برای افرادی که قصد سرمایه گذاری چندماهه دارند، گزینهای بسیار مناسب باشند. سرمایه گذار میتواند براساس نیاز نقدینگی، اوراقی با سررسید یکماهه، سهماهه یا ششماهه انتخاب کند.

در حالیکه بسیاری از سرمایه گذاریهای دیگر نیازمند نگهداری بلندمدت هستند، اخزا انعطافپذیری بیشتری فراهم میکند و به همین دلیل میان فعالان مالی و افراد عادی محبوبیت زیادی دارد.

معایب و محدودیتهای اوراق خزانه اسلامی

اگرچه مزایای متعددی را برای اوراق خزانه اسلامی نام بردیم، اما این ابزار سرمایه گذاری، بدون عیب و ایراد نیست. در ادامه معایب این اوراق را بررسی خواهیم کرد:

سود کمتر نسبت به برخی سرمایه گذاری ها

با وجود تمام مزایا، اخزا همیشه بالاترین سود بازار را ارائه نمیدهد. به دلیل ریسک پایین و تضمین بازپرداخت، بازده این اوراق طبیعی است که نسبت به ابزارهای پرریسکتر مانند سهام یا صندوقهای جسورانه پایینتر باشد.

در دورههایی که بازار سهام بازدهی قابلتوجهی دارد، اخزا گزینهای محافظهکارانه محسوب میشود و ممکن است سرمایه گذارانی که به دنبال سود بالا هستند، آن را کمبازده بدانند. البته باید توجه داشت که مقایسه بازده اخزا با ابزارهای پرریسکتر چندان منطقی نیست؛ زیرا ماهیت آنها کاملاً متفاوت است.

اثرپذیری از تورم

یکی دیگر از محدودیتهای اخزا این است که سود حاصل از آن نمیتواند همیشه از تورم پیشی بگیرد. در سالهایی که نرخ تورم بسیار بالا است، ارزش واقعی بازده اخزا کاهش پیدا میکند؛ یعنی سود اسمی سرمایه گذار افزایش مییابد اما قدرت خرید او ممکن است کاهش یابد. به همین دلیل، اخزا برای افرادی که به دنبال حفظ ارزش واقعی دارایی یا رشد سرمایه در برابر تورم هستند، بهتنهایی کافی نیست و معمولاً باید در کنار سایر ابزارهای مالی استفاده شود.

ریسک نوسان نرخ بهره

اگرچه اخزا ابزار بسیار کمریسکی است، اما کاملاً بدون ریسک هم نیست. یکی از مهمترین ریسکهایی که سرمایه گذار با آن مواجه است، نوسان نرخ بهره بازار است. درصورتیکه نرخ بهره در اقتصاد افزایش یابد، قیمت اخزا کاهش مییابد و اگر سرمایه گذار قبل از سررسید بخواهد اوراق خود را بفروشد، ممکن است بخشی از سود خود را از دست بدهد.

البته این ریسک برای افرادی که قصد دارند اوراق را تا سررسید نگه دارند، اهمیت چندانی ندارد؛ زیرا در سررسید ارزش اسمی ثابت پرداخت میشود. اما برای معاملهگران کوتاهمدت، تغییرات نرخ بهره میتواند تأثیر قابلتوجهی بر استراتژی معاملاتی داشته باشد.

روشهای خرید، اوراق خزانه اسلامی را چگونه بخریم؟

به طور خلاصه؛ برای خرید اوراق خزانه اسلامی باید کد بورسی داشته باشید و یک کارگزاری برای خود تعیین کنید. خرید از طریق کارگزاری ها، سامانه معاملات آنلاین، صندوق های سرمایه گذاری و عرضه اولیه برای شما امکان پذیر خواهد بود.

در ادامه روش های خرید اوراق خزانه اسلامی را تشریح خواهیم کرد:

الف؛ خرید از کارگزاری

پس از دریافت کد بورسی و احراز هویت در کارگزاری، می توانید با جستجوی نماد اخزا در داشبورد معاملات، نسبت به خرید واحدهای اوراق خزانه اسلامی، اقدام نمایید. کارگزاریها اطلاعاتی مانند قیمت روز، بازده تا سررسید و تاریخ سررسید را نمایش میدهند که تصمیمگیری را سادهتر میکند. فرآیند خرید کاملاً شفاف و تحت نظارت سازمان بورس انجام میشود.

ب؛ خرید از سامانه معاملات آنلاین

امروزه بیشتر سرمایه گذاران از طریق سامانههای آنلاین معاملاتی اقدام به خرید اخزا میکنند. در این روش، سرمایه گذار بدون مراجعه حضوری و تنها با ورود به پنل کاربری خود، میتواند اوراق موردنظر را انتخاب و معامله کند. مزیت این روش سرعت بالا، دسترسی لحظهای به اطلاعات بازار و امکان مقایسه بازده اوراق مختلف است. همچنین سرمایه گذار میتواند بهصورت روزانه ارزش دارایی خود را مشاهده و مدیریت کند.

ج؛ خرید در عرضه اولیه

در برخی موارد، دولت اوراق خزانه اسلامی جدید را از طریق عرضه اولیه در بازار بدهی منتشر میکند. در این حالت، سرمایه گذاران میتوانند در زمان مشخصی سفارش خرید ثبت کنند. قیمت عرضه معمولاً بهگونهای تعیین میشود که نرخ بازده مشخصی برای بازار ایجاد کند. مشارکت در عرضه اولیه برای افرادی که به دنبال نرخ بازده شفاف و برنامهریزیشده هستند، گزینه مناسبی محسوب میشود.

د؛ خرید غیرمستقیم از طریق صندوقهای سرمایه گذاری

افرادی که دانش یا زمان کافی برای تحلیل بازار ندارند، میتوانند بهصورت غیرمستقیم و از طریق صندوقهای سرمایه گذاری درآمد ثابت در اخزا سرمایه گذاری کنند. این صندوقها بخش قابلتوجهی از دارایی خود را به اوراق خزانه اختصاص میدهند و مدیریت حرفهای دارند. مزیت این روش، کاهش ریسک مدیریت فردی و بهرهمندی از تنوعبخشی خودکار در سبد دارایی است.

چگونه اوراق خزانه را در پرتفوی مدیریت کنیم؟

نکاتی که در ادامه بیان می شود، به جهت مدیریت درست اوراق خزانه اسلامی در سبد سرمایه گذاری شماست، پس مطالب این بخش را به خوبی به خاطر بسپارید:

اصول تنوعبخشی

یکی از اصول مهم مدیریت سرمایه، تنوعبخشی است. حتی اگر اخزا ابزار کمریسکی باشد، بهتر است کل سرمایه تنها در یک سررسید یا یک دارایی متمرکز نشود. ترکیب اوراق کوتاهمدت و میانمدت میتواند تعادل مناسبی میان نقدشوندگی و بازده ایجاد کند. همچنین ترکیب اخزا با سپرده بانکی یا صندوقهای درآمد ثابت میتواند پایداری بیشتری در سبد سرمایه گذاری ایجاد کند.

مدیریت ریسک نرخ بهره

قیمت اخزا به تغییرات نرخ بهره حساس است. اگر پیشبینی میشود نرخ بهره افزایش یابد، بهتر است سررسیدهای کوتاهتر انتخاب شوند تا ریسک کاهش قیمت کمتر شود. در مقابل، اگر انتظار کاهش نرخ بهره وجود دارد، خرید اوراق با سررسید بلندتر میتواند سود بیشتری ایجاد کند. بنابراین مدیریت فعال سررسیدها یکی از کلیدهای موفقیت در سرمایه گذاری روی اخزا است.

نقش اوراق خزانه در پرتفوی کمریسک

اخزا معمولاً ستون اصلی پرتفویهای کمریسک است. سرمایه گذاران محافظهکار یا افرادی که به دنبال حفظ اصل سرمایه هستند، میتوانند بخش قابلتوجهی از دارایی خود را به این اوراق اختصاص دهند. وجود اخزا در سبد سرمایه گذاری باعث کاهش نوسانات کلی پرتفوی و ایجاد ثبات بازده میشود.

نقش اوراق خزانه در اقتصاد کلان چیست؟

انتشار اوراق خزانه می تواند در اقتصاد کلان تاثیرگذار باشد. از تاثیر بر پایه پولی گرفته تا نقش آن در کنترل نقدینگی و توسعه بازار، همگی از اهمیت این اوراق در اقتصاد می گویند. در ادامه در مورد هرکدام از این تاثیرات، بیشتر خواهیم گفت:

تاثیر بر پایه پولی

انتشار اخزا به دولت این امکان را میدهد که بدون استقراض مستقیم از بانک مرکزی، منابع مالی جذب کند. این موضوع به کاهش فشار بر پایه پولی کمک میکند و از رشد بیرویه نقدینگی جلوگیری میکند. در نتیجه، انتشار اصولی این اوراق میتواند اثر ضدتورمی داشته باشد.

ابزار کنترل نقدینگی

اوراق خزانه یکی از مهمترین ابزارهای مدیریت نقدینگی در اقتصاد هستند. با فروش این اوراق، نقدینگی از بازار جمعآوری میشود و با بازخرید آنها، نقدینگی تزریق میگردد. این سازکار نقش مهمی در تنظیم جریان پول در اقتصاد دارد.

نقش در توسعه بازار بدهی

اخزا پایه شکلگیری بازار بدهی مدرن در ایران بوده است. توسعه این بازار باعث افزایش شفافیت مالی، بهبود کشف نرخ سود و ایجاد ابزارهای متنوع مالی شده است. بازار بدهی قوی، مکمل بازار سهام است و به تعادل بیشتر در ساختار مالی کشور کمک میکند.

نکته مهم برای سرمایه گذاری در اوراق خزانه اسلامی

بهترین زمان خرید اخزا معمولاً زمانی است که نرخ بازده در سطح بالاتری قرار دارد یا بازار انتظار کاهش نرخ بهره را دارد. برای افزایش سود، میتوان سررسیدهای مناسب را با توجه به پیشبینی روند نرخ بهره انتخاب کرد. این اوراق بیشتر مناسب افراد ریسکگریز، بازنشستگان، صندوقهای درآمد ثابت و کسانی است که به دنبال حفظ سرمایه و دریافت بازده مطمئن هستند.

جمعبندی و نتیجهگیری در مورد اوراق خزانه اسلامی

در این مطلب سعی کردیم اطلاعات جامع و مفیدی درباره اوراق خزانه اسلامی خدمت شما بیان کنیم و امیدواریم از اطلاعات ارائه شده بهره مند شوید و بتوانید پاسخ پرسش های خود را دریافت نمایید.

همانطور که در این مقاله به آن پرداختیم؛ اوراق خزانه اسلامی ابزاری کمریسک، شفاف و قابل معامله در بازار سرمایه است که نقش مهمی در تامین مالی دولت و تنظیم اقتصاد کلان ایفا میکند. این اوراق با ساختار تنزیلی خود، سودی مطمئن و مشخص برای سرمایه گذاران فراهم میکنند و در عین حال به توسعه بازار بدهی کمک میکنند.

در استراتژی سرمایه گذاری، اخزا بهعنوان پایهای برای ایجاد ثبات و کاهش نوسانات شناخته میشود. استفاده هوشمندانه از این ابزار میتواند تعادل مناسبی میان امنیت سرمایه و بازده معقول ایجاد کند و نقش مهمی در ثبات مالی فردی و ملی داشته باشد.

سوالات متداول (FAQ)

اوراق خزانه اسلامی (اخزا) چیست؟

اخزا اوراق بدهی بدون سود دورهای است که دولت برای تأمین مالی منتشر میکند. این اوراق با تخفیف فروخته میشوند و در سررسید به ارزش کامل بازپرداخت میگردند.

چگونه اوراق خزانه اسلامی بخریم؟

برای خرید اخزا باید در سامانه سجام ثبتنام کرده و کد بورسی داشته باشید. سپس از طریق کارگزاری یا اپلیکیشنهای معاملاتی میتوانید نمادهای اخزا را خریداری کنید.

نحوه سوددهی اوراق خزانه اسلامی چگونه است؟

اخزا سود دورهای ندارد و سود آن از تفاوت بین قیمت خرید (کمتر) و مبلغی که در سررسید دریافت میکنید (بیشتر) به دست میآید.

مزایا و معایب سرمایهگذاری در اوراق خزانه اسلامی چیست؟

مزیتهای اصلی شامل ریسک بسیار کم، نقدشوندگی بالا و تضمین بازپرداخت توسط دولت است. مهمترین عیب نیز سود کمتر نسبت به سرمایهگذاریهای پرریسک و حساسیت قیمت به نرخ بهره بازار است.

انواع اوراق خزانه اسلامی کداماند؟

معروفترین انواع اخزا شامل اوراق خزانه کوتاهمدت، میانمدت و بلندمدت است. برخی نیز به صورت «اخزا نقدی» و «اخزا اسنادی» در بازار معامله میشوند.